Page 87 - TGIA_AnnualReport2011

P. 87

(ข) การกำหนดคาเสื่อมราคา ตองพิจารณาแตละสวนแยกตางหากจากกันเมื่อแตละสวนประกอบนั้นมีสาระสำคัญ

ู

(ค) มูลคาคงเหลอของสนทรพยตองมการประมาณดวยมลคาทกิจการคาดวาจะไดรับในปจจบันจากสนทรพยนั้น

ี่

ิ

ื

ี

ั

ิ

ุ

ั

ี้

ี

ุ

ี่

ี

ุ

ุ

ิ้

ื่

ุ

หากมอายและสภาพทคาดวาจะไดรับในปจจบันเมอสนสดอายการใชประโยชน นอกจากน ตองมการสอบทาน

มูลคาคงเหลือและอายุการใหประโยชนอยางนอยทุกสิ้นป

ิ

ี่

ุ

ี่

ี่

การเปลยนแปลงดงกลาวถอปฏบัติโดยวธีเปลยนทนทตามทกำหนดวธีปฏบัติในชวงเปลยนแปลงทระบในมาตรฐานการ

ั

ี

ิ

ิ

ิ

ั

ี่

ื

ี่

ื

ุ

ี

บัญชฉบับปรับปรุงใหมดังกลาว ยกเวนการพิจารณาตนทนการรื้อถอน การขนยายและบูรณะสถานที่ซึ่งถอปฏิบัติโดยวิธี

ปรับยอนหลัง

การบัญชีเกี่ยวกับผลประโยชนพนักงาน

ี่

ั

ิ

ตั้งแตวันท 1 มกราคม 2554 สมาคมไดปฏบัติตามมาตรฐานการรายงานทางการเงินสำหรบกจการทไมมีสวนไดเสย

ี่

ิ

ี

ั

สาธารณะเรื่องภาระผูกพนผลประโยชนของพนักงาน โดยสมาคมไดประมาณและรับรูภาระผูกพนผลประโยชนของพนักงาน

ั

ตามวิธีการประมาณการที่ดีที่สุด ที่ผานมาภาระผูกพันผลประโยชนของพนักงานจะรับรูเปนคาใชจายเมื่อจะตองจายชำระ

หนี้สินของสมาคมเกี่ยวกับผลประโยชนหลังออกจากงาน ณ วันที่ 1 มกราคม 2554 เปนจำนวนเงิน 1.7 ลานบาท สมาคม

ี่

ี่

ั้

ึ

ั

ั

ี้

ั

เลอกทจะบนทกหนสินดงกลาวทงหมดเปนรายการปรบปรงรายไดสูงกวาคาใชจายสะสม ณ วันท 1 มกราคม 2554

ื

ุ

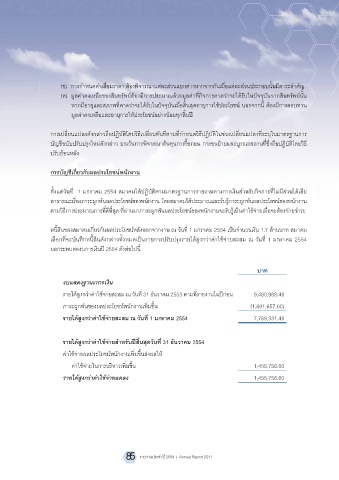

ผลกระทบตองบการเงินป 2554 ดังตอไปนี้

บาท

งบแสดงฐานะการเงิน

รายไดสูงกวาคาใชจายสะสม ณ วันที่ 31 ธันวาคม 2553 ตามที่รายงานในปกอน 9,480,988.49

ภาระผูกพันของผลประโยชนพนักงานเพิ่มขึ้น (1,691,657.00)

รายไดสูงกวาคาใชจายสะสม ณ วันที่ 1 มกราคม 2554 7,789,331.49

รายไดสูงกวาคาใชจายสำหรับปสิ้นสุดวันที่ 31 ธันวาคม 2554

คาใชจายผลประโยชนพนักงานเพิ่มขึ้นสงผลให

คาใชจายในการบริหารเพิ่มขึ้น 1,455,756.00

รายไดสูงกวาคาใชจายลดลง 1,455,756.00

85