Page 9 - IFRS17

P. 9

เรื่่�องต้้องรื่ IFRS 17 มาต้รื่ฐานบััญชีีใหม่ธุุรื่กิิจปรื่ะกิันภััย [9]

้

้

่

ี

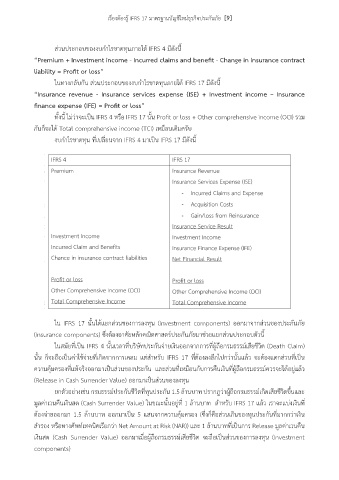

สิวีนประกอบข้องงบกำไรข้าดทุนภัายใต� IFRS 4 มดังนี�

“Premium + Investment income - Incurred claims and benefit - Change in insurance contract

liability = Profit or loss”

ในทางกลับกัน สิวีนประกอบข้องงบกำไรข้าดทุนภัายใต� IFRS 17 มดังนี�

่

ี

“Insurance revenue - Insurance services expense (ISE) + Investment income – Insurance

finance expense (IFE) = Profit or loss”

่

ทั�งนี� ไมวี่าจีะเป็น IFRS 4 หร่อ IFRS 17 นั�น Profit or loss + Other comprehensive income (OCI) รวีม

็

กันกจีะได� Total comprehensive income (TCI) เหม่อนเดิมครับ

งบกำไรข้าดทุน ที�เปลี�ยนจีาก IFRS 4 มาเป็น IFRS 17 มดังนี �

ี

ใน IFRS 17 นั�นได�แยกสิวีนข้องการลงทุน (Investment components) ออกมาจีากสิวีนข้องประกันภััย

่

่

่

(Insurance components) ซิ้�งต�องอาศัยหลักคณีิตศาสิตร์ประกันภััยมาชวียแยกสิวีนประกอบตวีนี �

่

ั

ในสิมัยที�เป็น IFRS 4 นั�นเวีลาที�บริษััทประกันจี่ายเงินออกจีากการที�ผู้้�ถ่อกรมธรรม์เสิียชวีิต (Death Claim)

ี

็

่

่

นั�น กจีะถ่อเป็นค่าใช�จี่ายที�เกิดจีากการเคลม แตสิำหรับ IFRS 17 ทีต�องลงล้กไปกวี่านั�นแล�วี จีะต�องแตกสิวีนที�เป็น

�

่

่

ควีามคุ�มครองที�แท�จีริงออกมาเป็นสิวีนข้องประกัน และสิวีนที�เหม่อนกับการค่นเงินที�ผู้้�ถ่อกรมธรรม์ควีรจีะได�อย้่แล�วี

่

(Release in Cash Surrender Value) ออกมาเป็นสิวีนข้องลงทุน

ี

ยกตวีอย่างเช่น กรมธรรม์ประกันชวีิตทีทุนประกัน 1.5 ล�านบาท ปรากฎวี่าผู้้�ถ่อกรมธรรม์เกิดเสิียชวีิตข้้�นและ

ี

�

ั

ม้ลค่าเวีนค่นเงินสิด (Cash Surrender Value) ในข้ณีะนั�นอย้่ที� 1 ล�านบาท สิำหรับ IFRS 17 แล�วี เราจีะแบ่งเงินที �

่

ต�องจี่ายออกมา 1.5 ล�านบาท ออกมาเป็น 5 แสินจีากควีามคุ�มครอง (ซิ้�งกค่อสิวีนเกินข้องทุนประกันที�มากกวี่าเงิน

็

ั

สิำรอง หร่อทางศพิท์เทคนิคเรียกวี่า Net Amount at Risk (NAR)) และ 1 ล�านบาทที�เป็นการ Release ม้ลค่าเวีนค่น

เงินสิด (Cash Surrender Value) ออกมาเม่�อผู้้�ถ่อกรมธรรม์เสิียชวีิต จีะถ่อเป็นสิวีนข้องการลงทุน (Investment

่

ี

components)