Page 24 - IFRS17

P. 24

เรื่่�องต้้องรื่ IFRS 17 มาต้รื่ฐานบััญชีีใหม่ธุุรื่กิิจปรื่ะกิันภััย [24]

้

้

นอกจีากนี�แล�วี IFRS 17 ยังจีะชวียทำให�รับร้�กำไรอย่างสิม�ำเสิมอ (smooth profit) และไม่เหวีี�ยงข้้�นลง

่

เหม่อน IFRS 4

ิ

ี

ิ

ข้อย�ำอีกครั�งครับวี่า มาตรฐาน IFRS 17 นี� ไม่ควีรทำให�การรับร้�กำไรข้องธุรกจีประกันชวีิตและธุรกจีประกัน

�

ี

ิ

วีินาศภััยลดลงแต่อย่างไร มีเพิียงธุรกจีประกันชวีิตทีจีะรับร้�กำไรได�ช�าลง (เป็นเพิียงแค่ profit pattern ในแต่ละป ี

่

เปลี�ยนไป) แต่เม่�อนับกำไรรวีม (total profit) แล�วีกจีะยังคงเท่าเดิม ไมวี่าจีะเป็นมาตรฐานฉบับเดิม (IFRS 4) หร่อ

็

มาตรฐานฉบับใหม่ (IFRS 17) ก็ตาม

้

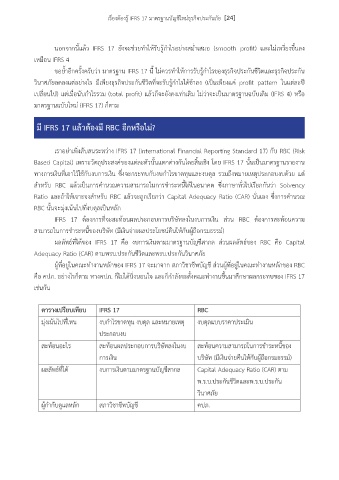

ม่ IFRS 17 แลิว่ต้้องม่ RBC อ่กหร่อไม่?

เราอย่าเพิิ�งสิับสินระหวี่าง IFRS 17 (International Financial Reporting Standard 17) กับ RBC (Risk

Based Capital) เพิราะวีัตถุประสิงคข้องแต่ละตัวีนั�นแตกต่างกันโดยสิิ�นเชิง โดย IFRS 17 นั�นเป็นมาตรฐานรายงาน

์

ทางการเงินที�เอาไวี�ใช�กับงบการเงิน ซิ้�งจีะกระทบกับงบกำไรข้าดทุนและงบดุล รวีมถ้งหมายเหตุประกอบงบด�วีย แต ่

�

สิำหรับ RBC แล�วีเป็นการคำนวีณีควีามสิามารถในการชำระหนี�ได�ในอนาคต ซิ้�งภัาษัาทัวีไปเรียกกันวี่า Solvency

Ratio และถ�าให�เจีาะจีงสิำหรับ RBC แล�วีจีะถ้กเรียกวี่า Capital Adequacy Ratio (CAR) นั�นเอง ซิ้�งการคำนวีณี

RBC นั�นจีะมุ่งเน�นไปที�งบดุลเป็นหลัก

่

IFRS 17 ต�องการทีจีะสิะท�อนผู้ลประกอบการบริษััทลงในงบการเงิน สิวีน RBC ต�องการสิะท�อนควีาม

�

์

สิามารถในการชำระหนีข้องบริษััท (มีเงินจี่ายผู้ลประโยชนค่นให�กับผู้้�ถ่อกรมธรรม์)

�

ผู้ลลพิธที�ได�ข้อง IFRS 17 ค่อ งบการเงินตามมาตรฐานบัญชสิากล สิวีนผู้ลลพิธข้อง RBC ค่อ Capital

์

ั

่

์

ั

ี

ี

Adequacy Ratio (CAR) ตามพิรบ.ประกันชวีิตและพิรบ.ประกันวีินาศภััย

่

ี

ผู้้�ที�อย้่ในคณีะทำงานหลักข้อง IFRS 17 จีะมาจีาก สิภัาวีิชาชพิบัญชี สิวีนผู้้�ที�อย้่ในคณีะทำงานหลักข้อง RBC

ค่อ คปภั. อย่างไรก็ตาม ทางคปภั. ก็ไม่ได�นิ�งนอนใจี และก็กำลังจีะตั�งคณีะทำงานข้้�นมาศ้กษัาผู้ลกระทบข้อง IFRS 17

เช่นกัน