Page 156 - InsuranceHandbook

P. 156

บทที่ 11 การประกันภัยต่อ 137

้

ี

ั

ั

ั

6.2.2 การประกันภัยต่อตามสญญาแบบไม่เป็นสัดส่วน (Non-Proportional Treaty Reinsurance) ตัวอย่าง บริษัทประกนภัย ก. ไดมการทำสญญาประกันภัยต่อความเสียหายส่วนเกินสำหรับการประกันภัย

ั

่

ั

ั

ั

การประกนภัยต่อตามสัญญาแบบไม่เป็นสัดส่วน หรือการประกนภัยต่อตามสญญาประเภทไมกำหนด รถยนต์ (Motor Excess of Loss Treaty) ไว้กับผู้รับประกันภัยต่อ A โดยกำหนดวงเงินที่ผู้เอาประกนภัยต่อจะ

ั

ุ

ุ

ั

สัดส่วน (Non-Proportional Treaty Reinsurance หรือเรียกย่อ ๆ ว่า Non-Proportional Treaty) หรือ รับผิดชอบเอง = 1,000,000 บาทต่ออบัติเหตุแต่ละครั้ง ซึ่งผู้รับประกนภัยต่อให้การค้มครองตามสญญานี้ในวงเงิน

่

สัญญาประกันภัยต่อความเสยหายสวนเกิน (Excess of Loss Treaty Reinsurance หรือเรียกย่อ ๆ 10,000,000 บาท ต่ออุบัติเหตุแต่ละครั้ง และ 20,000,000 บาท ตลอดระยะเวลาของสัญญาประกันภัยต่อนี้

ี

Excess of Loss หรือ XOL) เป็นการประกันภัยต่อซึ่งกำหนดจากจำนวนค่าสินไหมทดแทนเป็นหลัก หากมี หากมีความเสียหายเกิดขึ้นในระหว่างระยะเวลาประกันภัย 4 ครั้ง โดยมีความเสียหายครั้งที่ 1 เป็นเงิน

ความเสียหายเกินกว่าจำนวนเงินจำกดความรับผิดที่ผู้เอาประกันภัยตอต้องรับผิดชอบเองแล้ว ผู้รับประกันภัยต่อก็ 500,000 บาท ครั้งที่ 2 เป็นเงิน 1,000,000 บาท ครั้งที่ 3 เป็นเงิน 2,500,000 บาท ครั้งที่ 4 เป็นเงิน 12,000,000

ั

่

จะเข้ามารับผิดชอบชดใช้ค่าสินไหมทดแทนส่วนที่เกินนั้น แต่ทั้งนี้ต้องไม่เกินจำนวนเงินจำกัดความรับผิดสูงสุดของ บาท ผู้เอาประกันภัยต่อและผู้รับประกันภัยต่อจะร่วมกันชดใช้ค่าสินไหมทดแทนที่เกิดขึ้นแต่ละครั้ง ดังนี้

ผู้รับประกันภัยต่อที่ได้ตกลงกันไว้ โดยผู้เอาประกันภัยต่อรับเสี่ยงภัยไว้เองส่วนหนึ่งซึ่งเรียกว่า Deductible,

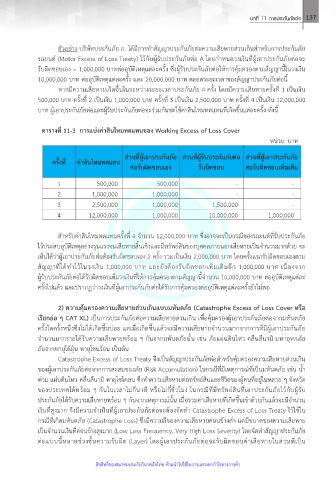

Priority หรือ Retention ส่วนผู้รับประกันภัยต่อจะเข้ามารับผิดชอบค่าเสียหายส่วนที่เกินจาก Excess Point ของ ตารางที่ 11-3 การแบ่งค่าสินไหมทดแทนของ Working Excess of Loss Cover

ั

ผู้เอาประกนภัยต่อขึ้นไปจนเต็มวงเงินสูงสุดที่ผู้รับประกนภัยต่อตกลงรับผิดชอบตามสัญญาประกันภัยต่อ หน่วย: บาท

ั

(Cover Limit) โดยเรียกส่วนที่ผู้รับประกันภัยต่อรับผิดชอบว่า Cover หรือ Security ส่วนที่ผู้เอาประกันภัย ส่วนที่ผู้รับประกันภัยต่อ ส่วนที่ผู้เอาประกันภัย

Cover Limit ครั้งที่ ค่าสินไหมทดแทน ต่อรับผิดชอบเอง รับผิดชอบ ต่อรับผิดชอบเพิ่มเติม

1 500,000 500,000 - -

ส่วนที่ผู้รับประกันภัยต่อ

รับผิดชอบ 2 1,000,000 1,000,000 - -

(Cover หรือ Security) 3 2,500,000 1,000,000 1,500,000 -

4 12,000,000 1,000,000 10,000,000 1,000,000

Excess Point ส่วนที่ผเอาประกันภัยต่อ

ู้

รับผิดชอบเอง สำหรับค่าสินไหมทดแทนครั้งที่ 4 จำนวน 12,000,000 บาท ซึ่งอาจจะเป็นกรณีของรถยนต์ที่รับประกันภัย

(Deductible, Priority หรือ Retention) )

ุ

ไว้ประสบอบัติเหตุอย่างรุนแรงจนเสียหายสิ้นเชิงและมีทรัพย์สินของบุคคลภายนอกเสียหายเป็นจำนวนมากด้วย จะ

เห็นได้ว่าผู้เอาประกันภัยต่อต้องรับผิดชอบเอง 2 ครั้ง รวมเป็นเงิน 2,000,000 บาท โดยครั้งแรกรับผิดชอบเองตาม

รูปภาพที่ 11-10 การแบ่งความรับผิดชอบระหว่างผู้เอาประกันภัยต่อและผู้รับประกันภัยต่อ สญญาที่ได้ทำไว้ในวงเงิน 1,000,000 บาท และยังต้องรับผิดชอบเพมเติมอก 1,000,000 บาท เนื่องจาก

ี

ิ่

ั

ในกรณีของการประกันภัยต่อแบบไม่เป็นสัดส่วน ผู้รับประกันภัยต่อได้รับผิดชอบเต็มวงเงินที่ให้การคมครองตามสัญญานี้จำนวน 10,000,000 บาท ต่ออุบติเหตุแต่ละ

ั

ุ้

ครั้งไปแล้ว และปรากฏว่าวงเงินที่ผู้เอาประกันภัยต่อได้รับการคุ้มครองต่ออุบัติเหตุแต่ละครั้งยังไมพอ

่

สำหรับค่าเบี้ยประกันภัยต่อที่ผู้เอาประกันภัยต่อต้องจ่ายให้แก่ผู้รับประกันภัยต่อจะไม่เป็นสัดส่วนกับ

จำนวนเงนจำกดความรับผิดของผู้รับประกันภัยต่อ แต่จะถูกกำหนดโดยผู้รับประกันภัยต่อตั้งแต่ต้น ซึ่งอาจจะม ี 2) ความคุ้มครองความเสยหายสวนเกนแบบมหันตภัย (Catastrophe Excess of Loss Cover หรือ

ั

ิ

ิ

ี

่

ั

อัตราที่แตกต่างกันในแต่ละปีตามผลการรับประกนภัยในปีที่ผ่าน ๆ มา และตามลกษณะโครงสร้างของงานที่รับ เรียกย่อ ๆ CAT XL) เป็นการประกนภัยต่อความเสียหายส่วนเกิน เพือคุ้มครองผู้เอาประกนภัยตอจากมหนตภัย

ั

ั

ั

ั

่

่

ประกันภัยไว้ ครั้งใดครั้งหนึ่งซึ่งไม่ได้เกิดขึ้นบ่อย แต่เมื่อเกิดขึ้นแล้วจะมีความเสยหายจำนวนมากจากการที่มีผู้เอาประกันภัย

ี

Non–Proportional Treaty Reinsurance แบ่งออกได้ 3 แบบหลัก ๆ คือ จำนวนมากรายได้รบความเสียหายพร้อม ๆ กันจากมหันตภัยนั้น เช่น ภัยแผ่นดินไหว คลื่นสึนามิ มหาอทกภัย

ั

ุ

1) ความคุมครองความเสียหายแบบส่วนเกินช่วงชั้นปกติ (Working Excess of Loss Cover หรือ

้

ี

ั

Working Cover เรียกย่อ ๆ Working XL) เป็นการประกนภัยต่อความเสยหายแบบส่วนเกินที่ให้ความคุ้มครอง ภัยจากพายุใต้ฝุ่น พายุโซนร้อน เป็นต้น

Catastrophe Excess of Loss Treaty จึงเป็นสัญญาประกันภัยต่อสำหรับคุ้มครองความเสียหายส่วนเกิน

ความเสียหายในภัยที่คาดว่าจะเกิดขึ้นบ่อย ๆ ทั้งนี้ ความคุ้มครองช่วงชั้นปกติอาจประกอบด้วยช่วงชั้นปกติหลายชั้น ของผู้เอาประกนภัยตอจากการสะสมของภัย (Risk Accumulation) ในกรณีที่มีเหตุการณ์ที่เป็นมหันตภัย เช่น นำ

ั

้

่

่

(Layer) สัญญาประกันภัยตอแบบ Working Excess of Loss มักจะมีระยะเวลาของสัญญาเพียง 1 ปีเท่านั้น โดย ท่วม แผ่นดินไหว คลื่นสึนามิ พายุไซโคลน ซึ่งทำความเสียหายต่อทรัพย์สินและชีวิตของผู้คนที่อยู่ในหลาย ๆ จังหวัด

ผู้รบประกนภัยต่อจะเรียกเก็บเบ้ยประกนภัยต่อเปนจำนวนเงินขั้นต่ำ (Minimum and Deposit Premium หรือ ของประเทศไดพร้อม ๆ กนในเวลาไม่กี่นาที หรือไม่กี่ชั่วโมง ในกรณีที่มีทรัพย์สินที่เอาประกนภัยไว้กบผู้รับ

ั

ั

ั

็

ี

ั

ั

ั

้

M&DP) เมื่อตอนเริ่มทำสัญญา ซึ่งอาจแบ่งออกเป็นงวด ๆ ตามแต่จะตกลงกัน เช่น แบ่งเป็น 2 งวด ๆ ละเท่า ๆ กัน ประกนภัยได้รับความเสียหายพร้อม ๆ กันจากเหตุการณ์นั้น เมื่อรวมค่าเสียหายที่เกิดขนเข้าด้วยกันแล้วจะมีจำนวน

ึ้

ั

โดยชำระงวดแรกวันที่ 1 มกราคม และงวดที่ 2 วันที่ 1 กรกฎาคม เป็นต้น เงินที่สูงมาก จึงมีความจำเป็นที่ผู้เอาประกันภัยต่อจะต้องจัดทำ Catastrophe Excess of Loss Treaty ไว้ใช้ใน

ี

ั

ภายใต้ Working Excess of Loss Treaty ส่วนใหญ่จะมีวงเงินการคุ้มครองไม่สูงนัก ซึ่งจะเพยงพอกบ กรณีที่เกิดมหันตภัย (Catastrophe Loss) ซงมีความถี่ของความเสียหายค่อนข้างต่ำ แต่มีขนาดของความเสียหาย

ึ

่

การประมาณการหรือการคาดคะเนของผู้เอาประกันภัยต่อ โดยเป็นสัญญาประกันภัยต่อที่เน้นเฉพาะการประกันภัย เป็นจำนวนเงินที่ค่อนข้างสูงมาก (Low Loss Frequency, Very High Loss Severity) โดยจัดทำสัญญาประกันภัย

แต่ละประเภท เช่น Fire Excess of Loss Treaty, Personal Accident Excess of Loss Treaty, Marine Cargo ต่อแบบนี้หลายช่วงชั้นความรับผิด (Layer) โดยผู้เอาประกันภัยต่อจะรับผิดชอบค่าเสียหายในส่วนที่เป็น

Excess of Loss Treaty และ Motor Excess of Loss Treaty เป็นต้น

์

ิ

ิ

ลขสทธของสมาคมประกนวนาศภยไทย หามนาไปใช้ในการแสวงหากําไรทางการคา ้

ิ

้

ํ

ั

ั

ิ