Page 178 - InsuranceHandbook

P. 178

บทที่ 13 อัตราส่วนทางการเงินที่ส�าคัญของบริษัทประกันภัย 159

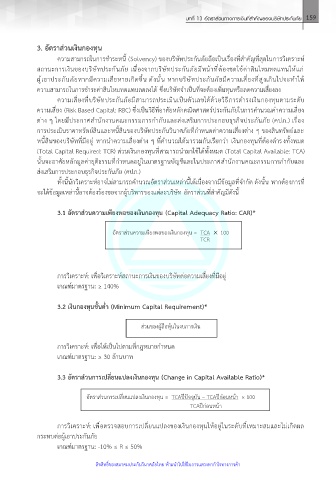

3. อัตราส่วนเงินกองทุน

ความสามารถในการชำระหนี้ (Solvency) ของบริษัทประกันภัยถือเป็นเรื่องที่สำคัญที่สุดในการวิเคราะห ์

่

สถานะการเงินของบริษัทประกันภัย เนื่องจากบริษัทประกันภัยมีหน้าที่ต้องชดใช้ค่าสินไหมทดแทนให้แก

ผู้เอาประกันภัยหากมีความเสียหายเกิดขึ้น ดังนั้น หากบริษัทประกันภัยมีความเสี่ยงที่สูงเกินไปจะทำให ้

ความสามารถในการชำระค่าสินไหมทดแทนลดลงได้ ซึ่งบริษัทจำเป็นที่จะต้องเพิ่มทุนหรือลดความเสี่ยงลง

ั

ความเสี่ยงที่บริษัทประกันภัยมีสามารถประเมินเป็นตัวเลขได้ด้วยวิธีการดำรงเงินกองทุนตามระดบ

ความเสี่ยง (Risk Based Capital: RBC) ซึ่งเป็นวิธีที่อาศัยหลักคณิตศาสตร์ประกันภัยในการคำนวณค่าความเสี่ยง

ต่าง ๆ โดยมีประกาศสำนักงานคณะกรรมการกำกับและส่งเสริมการประกอบธุรกิจประกันภัย (คปภ.) เรื่อง

การประเมินราคาทรัพย์สินและหนี้สินของบริษัทประกันวินาศภัยที่กำหนดค่าความเสี่ยงต่าง ๆ ของสินทรัพย์และ

หนี้สินของบริษัทที่มีอยู่ หากนำความเสี่ยงต่าง ๆ ที่คำนวณได้มารวมกันเรียกว่า เงินกองทุนที่ต้องดำรงทั้งหมด

(Total Capital Required: TCR) ส่วนเงินกองทุนที่สามารถนำมาใช้ได้ทั้งหมด (Total Capital Available: TCA)

นั้นจะอาศัยหลักมูลค่ายุติธรรมที่กำหนดอยู่ในมาตรฐานบัญชีและในประกาศสำนักงานคณะกรรมการกำกับและ

ส่งเสริมการประกอบธุรกิจประกันภัย (คปภ.)

ทั้งนี้นักวิเคราะห์อาจไม่สามารถคำนวณอัตราส่วนเหล่านี้ได้เนื่องจากมีข้อมูลที่จำกัด ดังนั้น หากต้องการที่

จะได้ข้อมูลเหล่านี้อาจต้องร้องขอจากผู้บริหารของแต่ละบริษัท อัตราส่วนที่สำคัญมีดังนี้

3.1 อัตราส่วนความเพียงพอของเงินกองทุน (Capital Adequacy Ratio: CAR)*

อัตราส่วนความเพียงพอของเงินกองทุน = TCA × 100

TCR

การวิเคราะห์: เพื่อวิเคราะห์สถานะการเงินของบริษัทต่อความเสี่ยงที่มีอยู่

เกณฑ์มาตรฐาน: ≥ 140%

3.2 เงินกองทุนขั้นต่ำ (Minimum Capital Requirement)*

ส่วนของผู้ถือหุ้นในงบการเงิน

การวิเคราะห์: เพื่อให้เป็นไปตามที่กฎหมายกำหนด

เกณฑ์มาตรฐาน: ≥ 30 ล้านบาท

3.3 อัตราส่วนการเปลี่ยนแปลงเงินกองทุน (Change in Capital Available Ratio)*

อัตราส่วนการเปลี่ยนแปลงเงินกองทุน = TCAปีปัจจุบัน – TCAปีก่อนหน้า × 100

TCAปีก่อนหน้า

์

การวิเคราะห: เพื่อตรวจสอบการเปลี่ยนแปลงของเงินกองทุนให้อยู่ในระดับที่เหมาะสมและไม่เกิดผล

กระทบต่อผู้เอาประกันภัย

เกณฑ์มาตรฐาน: -10% ≤ R ≤ 50%

ลขสทธของสมาคมประกนวนาศภยไทย หามนาไปใช้ในการแสวงหากําไรทางการคา ้

ํ

ิ

์

ั

ิ

ิ

ิ

้

ั