Page 182 - InsuranceHandbook

P. 182

บทที่ 14 การลงทุนของบริษัทประกันภัย 163

5. ตราสารทุน 12. สัดส่วนการลงทุนตามผู้ออกสินทรัพย์หรือคู่สัญญา

ิ

บริษัทสามารถลงทุนในตราสารทุนได้ไม่เกินร้อยละ 10 ของสินทรัพย์ลงทุนของบริษัท เว้นแต่เป็นตราสาร นอกจากข้อกำหนดในสินทรัพย์แต่ประเภทที่สามารถลงทุนได้ สำนักงานคณะกรรมการกำกับและส่งเสรม

่

ิ

้

ทุนเพื่อการประกอบธุรกิจอื่นและลงทุนในบรษัท กลางคุ้มครองผู้ประสบภัยจากรถ จำกัด หากตราสารทุนนันไมได ้ การประกอบธุรกิจประกันภัย (คปภ.) ยังมีข้อกำหนดในเรื่องสัดส่วนการลงทุนตามผู้ออกสินทรัพย์หรือคู่สัญญา คือ

่

์

จดทะเบียนในตลาดหลักทรัพยแห่งประเทศไทย บริษัทต้องได้รับความเห็นชอบเป็นหนังสือจากสำนักงาน หากเป็นสถาบันการเงินแตละรายได้ไม่เกินร้อยละ 30 ของสินทรัพย์ลงทุน องค์การหรือรัฐวิสาหกิจที่มีกฎหมาย

คณะกรรมการกำกับและส่งเสริมการประกอบธุรกิจประกันภัย (คปภ.) ทั้งนี้ตราสารทุนทั้งหมดไม่สามารถมีจำนวน เฉพาะจัดตั้งขึ้น บริษัทจำกัดที่จดทะเบียนในตลาดหลักทรัพยแห่งประเทศไทยแต่ละรายได้ไม่เกินร้อยละ 15 ของ

์

เกินกว่าร้อยละ 30 ของสินทรัพย์ลงทุนทั้งหมด สินทรัพย์ลงทุน บริษัทจำกัดแต่ละรายได้ไม่เกินร้อยละ 15 สำหรับการลงทุนในตราสารหนี้หากเป็นสินทรัพย์

ุ

6. หน่วยลงทุน ประเภทอื่นได้ไม่เกินร้อยละ 5 ของสินทรัพย์ลงทุน คู่สัญญาอื่นแต่ละรายได้ไม่เกินร้อยละ 5 ของสินทรัพย์ลงทน

บริษัทสามารถลงทุนในหน่วยลงทุนของกองทุนรวมที่จดทะเบียนในประเทศได้โดยที่กองทุนนั้นต้องมีมูลค่า ทั้งนี้ การลงทุนในกองทุนรวมนั้นจะใช้วิธี look-through approach เพื่อกำหนดสัดส่วนตามผู้ออกสินทรัพย์หรือ

ุ

ไม่ต่ำกว่า 1,500 ล้านบาท และต้องไม่เป็นกองทุนที่มุ่งเน้นการป้องกันความเสี่ยงควบคู่ไปกับการลงทน คู่สัญญา

ิ

(Hedge Fund) ทั้งนี้ บริษัทสามารถลงในกองทุนรวมอสังหาริมทรัพย์หรือโครงสร้างพื้นฐานที่จัดตั้งขึ้นในประเทศได้ จากประกาศฯ ข้างต้นทำให้เห็นว่า สำนักงานคณะกรรมการกำกับและส่งเสริมการประกอบธุรกจ

ถึงร้อยละ 20 ของสินทรัพย์ลงทุน หากเป็นกองทุนรวมอสังหาริมทรัพย์หรือโครงสร้างพื้นฐานที่จดตั้งขึ้นใน ประกันภัย (คปภ.) มีความเข้มงวดค่อนข้างสูงในเรื่องสภาพคล่อง (Liquidity) ของบริษัทประกันภัยเพราะ

ั

ต่างประเทศให้ลงทุนได้ไม่เกินร้อยละ 5 ของสินทรัพย์ลงทุน ความไม่แน่นอนของธุรกิจประกันภัยที่ต้องรับโอนความเสี่ยงจากผู้ประกอบธุรกิจอื่น ๆ ทั่วไป ดังนั้น เรื่องนี้จึงเป็น

ื่

่

7. สัญญาซื้อขายล่วงหน้า ความท้าทายให้กับบริษัทประกันภัยที่จะทำอย่างไรเพอให้ได้ผลตอบแทนจากการลงทุนที่สูงและไม่ทำให้สภาพคลอง

บริษัทสามารถเข้าเป็นคู่สัญญาในสัญญาซื้อขายล่วงหน้าได้โดยต้องเป็นสัญญาซื้อขายล่วงหน้าขั้นพื้นฐาน (Liquidity) ของบริษัทลดลงและสามารถปฏิบัติตามกฎระเบียบที่เข้มงวดของสำนักงานคณะกรรมการกำกับและ

และเพื่อเป็นการลดความเสี่ยงที่เกิดขึ้น ส่งเสริมการประกอบธุรกิจประกันภัย (คปภ.)

8. ตราสารหนี้ที่มีลักษณะของสัญญาซื้อขายล่วงหน้าแฝง การจัด Portfolio ในการลงทุนที่ดีนั้นควรจะคำนึงถึง Asset Liability Matching (ALM) เนื่องจากต้นทุน

้

บริษัทสามารถลงทุนในตราสารหนี้ที่มีลักษณะของสัญญาซื้อขายล่วงหน้าแฝงได แต่ทั้งนี้ลักษณะของ ของธุรกิจประกันภัยไม่แน่นอน ทำให้การประมาณการหนี้สินทำได้ยาก ดังนั้น การกำหนดนโยบายลงทุนต้อง

สัญญาซื้อขายล่วงหน้าแฝงควรจะเหมือนกับสัญญาซื้อขายล่วงหน้า สอดคล้องกับความเสี่ยงที่บริษัทมีและต้องคำนึงถึงสภาพคล่องเป็นหลัก ทั้งนี้ สำนักงานคณะกรรมการกำกับและ

9. การให้กู้ยืม การให้เช่าซื้อรถ และการออกหนังสือค้ำประกันเพื่อเป็นหลักประกันการปฏิบัติตาม ส่งเสริมการประกอบธุรกิจประกันภัย (คปภ.) ได้กำหนดจำนวนวันที่บริษัทประกันภัยต้องจ่ายค่าสินไหมทดแทน

ั

สัญญาโครงการต่าง ๆ ให้แก่ผู้เรียกร้องตามสญญาประกันภัยทั่วไปไม่เกิน 15 วัน ส่วนการประกันภัยคุ้มครองผู้ประสบภัยจากรถ (พ.ร.บ.)

ื

บริษัทสามารถให้กู้ยืมเงินกับพนักงานของบริษัทได้ไม่เกิน 1 ล้านบาทต่อรายแต่บริษัทต้องมีนโยบายหรอ ต้องไม่เกิน 7 วัน ดังนั้น หากสินทรัพย์ลงทุนไม่มีสภาพคล่องจะทำให้บริษัทไม่สามารถปฏิบัติตามที่กฎหมายกำหนด

ระเบียบการให้กู้ยืมเงินด้วย นอกจากนี้ บริษัทยังสามารถให้กยืมโดยมีทรัพย์สินเป็นหลักประกันโดยจำนวนเงินที่ให้กู้ และถูกปรับได้ ทำให้สภาพคล่องของสินทรัพย์ลงทุนแต่ละประเภทมีความสำคัญในการจัด Portfolio การลงทุน

ู้

ั

ต้องไม่เกินร้อยละ 90 ของหลักประกันสำหรับผู้กู้ที่เป็นบุคคลธรรมดา และไม่เกินร้อยละ 70 ของหลักประกน

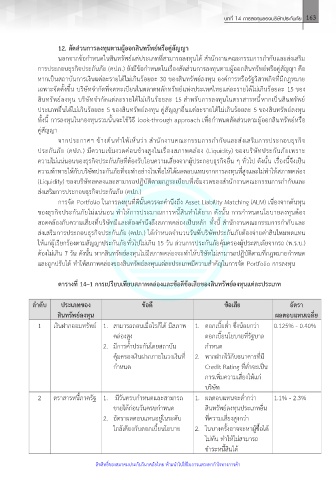

สำหรับผู้กู้ที่เป็นนิติบุคคล นอกจากการกู้ยืมแบบปกติแล้ว บริษัทสามารถลงทุนให้เช่าซื้อรถโดยต้องเป็นรถยนต์หรือ ตารางที่ 14–1 การเปรียบเทียบสภาพคล่องและข้อดีข้อเสียของสินทรัพย์ลงทุนแต่ละประเภท

รถตามกฎหมายว่าด้วยการขนส่งทางบก และบริษัทสามารถออกหนังสือค้ำประกันเพื่อเป็นหลักประกันการปฏิบัต ิ

ตามสัญญาของโครงการต่าง ๆ โดยต้องมีทรัพย์สินเป็นหลักประกันและจำกัดวงเงินค้ำประกันไม่เกนร้อยละ 70 ของ ลำดับ ประเภทของ ข้อดี ข้อเสีย อัตรา

ิ

หลักประกัน ทั้งนี้การลงทุนในประเภทนได้ไม่เกินร้อยละ 20 ของสินทรัพย์ลงทุน ซึ่งไม่นับรวมการให้กู้ยืมแก ่ สินทรัพย์ลงทุน ผลตอบแทนเฉลี่ย

้

ี

พนักงานของบริษัทที่ได้ไม่เกินร้อยละ 5 ของสินทรัพย์ลงทุน และการออกหนังสือค้ำประกันได้ไม่เกินร้อยละ 5 ของ 1 เงินฝากออมทรัพย์ 1. สามารถถอนเมื่อไรก็ได้ มีสภาพ 1. ดอกเบี้ยต่ำ ซึ่งน้อยกว่า 0.125% - 0.40%

สินทรัพย์ลงทุน คล่องสูง ดอกเบี้ยนโยบายที่รัฐบาล

10. การทำธุรกรรมยืมและให้ยืมหลักทรัพย์ 2. มีการค้ำประกันโดยสถาบัน กำหนด

บริษัทสามารถทำธุรกรรมยืมและให้ยืมหลักทรัพย์ได้ ทั้งนี้การให้ยืมหลักทรัพย บริษัทต้องดำเนินการให้ม ี คุ้มครองเงินฝากภายในวงเงินที่ 2. หากฝากไว้กับธนาคารที่มี

์

การวางหลักประกันจากผู้ยืมหลักทรัพย์โดยจะเป็นเงินสดหรือตราสารหนี้หรือหลักทรัพย์อื่นตามที่นายทะเบียน กำหนด Credit Rating ที่ต่ำจะเป็น

ิ่

กำหนด การเพมความเสี่ยงให้แก่

11. การทำธุรกรรมซื้อหรือขายหลักทรัพย์โดยมีสัญญาขายหรือซื้อคืน บริษัท

ั

บริษัทสามารถทำธุรกรรมซื้อหรือขายหลกทรัพย์โดยมีสัญญาขายหรือซื้อคืนได้โดยต้องเป็นการทำธุรกรรม 2 ตราสารหนี้ภาครัฐ 1. มีวันครบกำหนดและสามารถ 1. ผลตอบแทนจะต่ำกว่า 1.1% - 2.3%

กับบริษัทที่มีอันดับความน่าเชื่อถือไม่ต่ำกว่า BBB ระยะเวลาการซื้อขายไม่เกิน 1 ปี และทำได้เฉพาะในสกุลเงินบาท ขายได้ก่อนวันครบกำหนด สินทรัพย์ลงทุนประเภทอื่น

เท่านั้น 2. อัตราผลตอบแทนอยู่ในระดับ ที่ความเสี่ยงสูงกว่า

ใกล้เคียงกับดอกเบี้ยนโยบาย 2. ในบางครั้งอาจจะหาผู้ซื้อได้

ไม่ทัน ทำให้ไม่สามารถ

ชำระหนี้สินได้

ิ

ิ

ลขสทธของสมาคมประกนวนาศภยไทย หามนาไปใช้ในการแสวงหากําไรทางการคา ้

ิ

ั

ิ

ั

ํ

้

์