Page 175 - InsuranceHandbook

P. 175

156 คู่มือประกันวินาศภัยไทย

Thai General Insurance Handbook

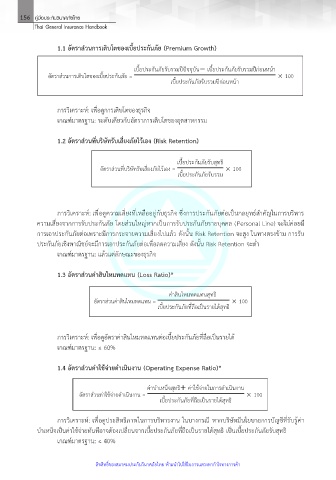

1.1 อัตราส่วนการเติบโตของเบี้ยประกันภัย (Premium Growth)

เบี้ยประกันภัยรับรวมปีปัจจุบัน− เบี้ยประกันภัยรับรวมปีก่อนหน้า

อัตราส่วนการเติบโตของเบี้ยประกันภัย = × 100

เบี้ยประกันภัยรับรวมปีก่อนหน้า

การวิเคราะห์: เพื่อดูการเติบโตของธุรกิจ

เกณฑ์มาตรฐาน: ระดับเดียวกับอัตราการเติบโตของอุตสาหกรรม

1.2 อัตราส่วนที่บริษัทรับเสี่ยงภัยไว้เอง (Risk Retention)

เบี้ยประกันภัยรับสุทธิ

อัตราส่วนที่บริษัทรับเสี่ยงภัยไว้เอง = × 100

เบี้ยประกันภัยรับรวม

์

การวิเคราะห: เพื่อดูความเสี่ยงที่เหลืออยู่กับธุรกิจ ซึ่งการประกันภัยต่อเป็นกลยุทธ์สำคัญในการบริหาร

ความเสี่ยงจากการรับประกันภัย โดยส่วนใหญ่หากเป็นการรับประกันภัยรายบุคคล (Personal Line) จะไม่ค่อยม ี

การเอาประกันภัยต่อเพราะมีการกระจายความเสี่ยงไปแล้ว ดังนั้น Risk Retention จะสูง ในทางตรงข้าม การรับ

ประกันภัยเชิงพาณิชย์จะมีการเอาประกันภัยต่อเพื่อลดความเสี่ยง ดังนั้น Risk Retention จะต่ำ

เกณฑ์มาตรฐาน: แล้วแต่ลักษณะของธุรกิจ

1.3 อัตราส่วนค่าสินไหมทดแทน (Loss Ratio)*

ค่าสินไหมทดแทนสุทธิ

อัตราส่วนค่าสินไหมทดแทน = × 100

เบี้ยประกันภัยที่ถือเป็นรายได้สุทธิ

ื

การวิเคราะห์: เพื่อดูอัตราค่าสินไหมทดแทนต่อเบี้ยประกันภัยที่ถอเป็นรายได้

เกณฑ์มาตรฐาน: ≤ 60%

1.4 อัตราส่วนค่าใช้จ่ายดำเนินงาน (Operating Expense Ratio)*

ค่าบำเหน็จสุทธิ+ ค่าใช้จ่ายในการดำเนินงาน

อัตราส่วนค่าใช้จ่ายดำเนินงาน = × 100

เบี้ยประกันภัยที่ถือเป็นรายได้สุทธิ

์

การวิเคราะห: เพื่อดูประสิทธิภาพในการบริหารงาน ในบางกรณี หากบริษัทมีนโยบายการบัญชีที่รับรู้คา

่

บำเหน็จเป็นค่าใช้จ่ายทันทีอาจต้องเปลี่ยนจากเบี้ยประกันภัยที่ถือเป็นรายได้สุทธิ เป็นเบี้ยประกันภัยรับสุทธิ

เกณฑ์มาตรฐาน: ≤ 40%

ํ

ิ

์

ลขสทธของสมาคมประกนวนาศภยไทย หามนาไปใช้ในการแสวงหากําไรทางการคา ้

ิ

ิ

ั

้

ั

ิ