Page 130 - InsuranceHandbook

P. 130

บทที่ 9 บทบาทของผู้พิจารณาการรับประกันภัย 111

่

็

ื่

ซ้ำซาก กอาจจะมีการกำหนดมาตรการบางอยางร่วมกับผู้สำรวจความเสี่ยง หรือวิศวกรประเมินความเสี่ยง เพอให้ 1. อัตราส่วนรวม (Combined Ratio) < 100% แสดงว่า บริษัทมีกำไรจากการรับประกันภัย

ผู้เอาประกันภัยทำการปรับปรุงสภาพความเสี่ยง (Risk Improvement) ภายในระยะเวลาที่กำหนด 2. อัตราส่วนรวม (Combined Ratio) = 100% แสดงว่า บริษัทเสมอตัวในการรับประกันภัย

3. อัตราส่วนรวม (Combined Ratio) > 100% แสดงว่า บริษัทขาดทุนจากการรับประกันภัย

5. การวัดผลการพิจารณารับประกันภัย ผู้รับประกันภัยโดยทั่วไปนิยมใช้อตราส่วนรวม (Combined Ratio) เป็นดัชนีชี้วัดผลงาน

ั

ั

ในการวัดผลการพจารณารับประกนภัยว่าบริษัทจะมีกำไรหรือขาดทุนจากการรับประกนภัยประเภทหนึ่ง (Key Performance Indicator: KPI ) ของการพิจารณารับประกนภัย

ั

ิ

ั

ประเภทใดหรือทุกประเภท จะใช้อัตราส่วนที่สำคัญ 3 อย่าง คือ

ุ

่

ั

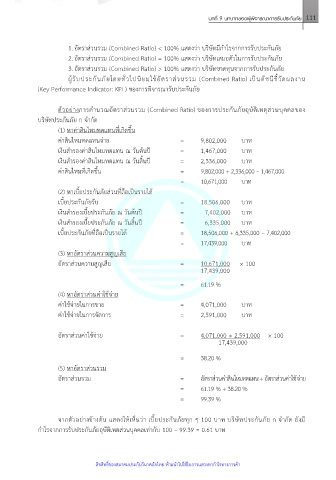

ตัวอย่างการคำนวณอตราสวนรวม (Combined Ratio) ของการประกันภัยอบัติเหตุส่วนบุคคลของ

5.1 อัตราส่วนค่าสินไหมทดแทน (Loss Ratio) บางครั้งเรียกว่า อัตราส่วนค่าเสียหาย บริษัทประกันภัย ก จำกัด

(1) หาค่าสินไหมทดแทนที่เกิดขึ้น

ึ้

อัตราส่วนค่าสินไหมทดแทน = ค่าสินไหมทดแทนที่เกิดขน ค่าสินไหมทดแทนจ่าย = 9,802,000 บาท

ั

เบี้ยประกนภัยส่วนที่ถือเป็นรายได้ เงินสำรองค่าสินไหมทดแทน ณ วันต้นปี = 1,467,000 บาท

Loss Ratio = Incurred Loss เงินสำรองค่าสินไหมทดแทน ณ วันสิ้นปี = 2,336,000 บาท

Earned Premium ค่าสินไหมที่เกิดขึ้น = 9,802,000 + 2,336,000 – 1,467,000

= 10,671,000 บาท

อัตราสวนค่าสินไหมทดแทน (Loss Ratio) จะแสดงถึงความสามารถในการหาผู้เอาประกนภัยว่ามี (2) หาเบี้ยประกันภัยส่วนที่ถือเป็นรายได้

ั

่

ความเสี่ยงอยู่ในระดับใด ซึ่งบริษัทประกันภัยโดยทั่วไปจะพยายามหาผู้เอาประกันภัยที่มีความเสี่ยงต่ำ เบี้ยประกันภัยรับ = 18,506,000 บาท

เงินสำรองเบี้ยประกันภัย ณ วันต้นปี = 7,402,000 บาท

5.2 อัตราส่วนค่าใช้จ่าย (Expense Ratio) เงินสำรองเบี้ยประกันภัย ณ วันสิ้นปี = 6,335,000 บาท

เบี้ยประกันภัยที่ถือเป็นรายได้ = 18,506,000 + 6,335,000 – 7,402,000

อัตราส่วนค่าใช้จ่าย = ค่าใช้จ่ายในการขาย + ค่าใช้จ่ายในการจัดการ = 17,439,000 บาท

เบี้ยประกันภัยส่วนที่ถือเป็นรายได้ (3) หาอัตราส่วนความสูญเสีย

อัตราส่วนความสูญเสีย = 10,671,000 × 100

Expense Ratio = Acquisition Cost + Management Expense 17,439,000

Earned Premium = 61.19 %

(4) หาอัตราส่วนค่าใช้จ่าย

อัตราส่วนค่าใช้จ่าย (Expense Ratio) จะแสดงถึงต้นทุนในการดำเนินงานธุรกิจประกันภัย โดยปกติถา ค่าใช้จ่ายในการขาย = 4,071,000 บาท

้

ี

มอัตราส่วนค่าใช้จ่าย (Expense Ratio) ต่ำจะแสดงถึงความมประสทธิภาพในการประกอบธุรกจ โดยเฉพาะใน ค่าใช้จ่ายในการจัดการ = 2,591,000 บาท

ิ

ี

ิ

ื่

สภาวะที่มีการแข่งขันสูง เช่น ในปัจจุบันบริษัทจำเป็นต้องหามาตรการควบคุมค่าใช้จ่าย (Cost Control) มาใช้เพอ

ั

ทำให้มอัตราส่วนค่าใช้จ่ายต่ำลง บริษัทที่มอัตราส่วนค่าใช้จ่ายสูงจะไม่สามารถแข่งขนในธุรกิจได้ อัตราส่วนค่าใช้จ่าย = 4,071,000 + 2,591,000 × 100

ี

ี

17,439,000

5.3 อัตราส่วนรวม (Combined Ratio) = 38.20 %

อัตราส่วนรวม (Combined Ratio) เป็นการนำอตราส่วนค่าสินไหมทดแทน (Loss Ratio) รวมกับ (5) หาอัตราส่วนรวม

ั

อัตราส่วนค่าใช้จ่าย (Expense Ratio) อัตราส่วนรวม = อตราสวนคาสนไหมทดแทน + อตราสวนคาใช้จาย

ั

่

่

่

่

ั

ิ

่

= 61.19 % + 38.20 %

่

อตราส่วนรวม = อัตราส่วนคาสนไหมทดแทน + อตราส่วนค่าใช้จ่าย = 99.39 %

ิ

ั

ั

Combined Ratio = Loss Ratio + Expense Ratio

จากตัวอย่างข้างต้น แสดงให้เห็นว่า เบี้ยประกันภัยทุก ๆ 100 บาท บริษัทประกนภัย ก จำกด ยังมี

ั

ั

อัตราสวนรวม (Combined Ratio) ถือเป็นสิ่งสำคัญที่จะแสดงถงประสิทธิภาพของบริษทว่าสามารถ กำไรจากการรับประกันภัยอุบัติเหตส่วนบุคคลเท่ากับ 100 – 99.39 = 0.61 บาท

ึ

่

ั

จะทำกำไรจากงานที่รับประกันภัยได้หรือไม่ โดยไม่รวมถึงผลตอบแทนจากการลงทุน (Investment Income) จาก

เบี้ยประกันภัยที่ได้รับ โดย

ิ

์

ิ

ลขสทธของสมาคมประกนวนาศภยไทย หามนาไปใช้ในการแสวงหากําไรทางการคา ้

ิ

้

ํ

ั

ั

ิ