Page 132 - InsuranceHandbook

P. 132

บทที่ 9 บทบาทของผู้พิจารณาการรับประกันภัย 113

1

่

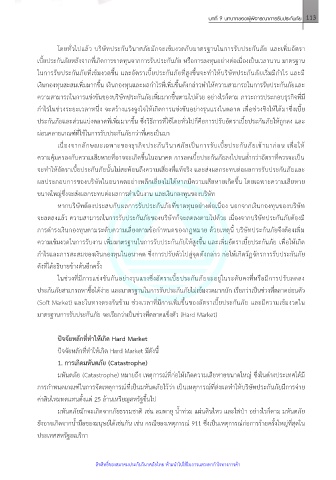

6. วัฏจักรการรับประกันภัย (Underwriting Cycle) โดยทั่วไปแล้ว บริษัทประกันวินาศภัยมักจะเข้มงวดกับมาตรฐานในการรับประกันภัย และเพิมอัตรา

วัฏจักรการรับประกันภัย (Underwriting Cycle) ถือเป็นลักษณะเฉพาะของธุรกิจประกันวินาศภัยซึ่งมีการ เบี้ยประกันภัยหลังจากที่เกิดการขาดทุนจากการรับประกันภัย หรือการลงทุนอย่างต่อเนื่องเป็นเวลานาน มาตรฐาน

ี

่

ั

ั

ั

เปลยนแปลงที่เป็นวัฏจักรขึ้นลง ทั้งในเรื่องของอตราเบี้ยประกันภัย เงื่อนไขการรบประกนภัย ระดับความเสี่ยงที่ ในการรับประกันภัยที่เข้มงวดขึ้น และอัตราเบี้ยประกันภัยที่สูงขึ้นจะทำให้บริษัทประกันภัยเริ่มมีกำไร และมี

่

ั

ั

ิ่

้

ิ่

ิ่

ยอมรับได้ กำไร และเงินกองทุน โดยจะมีการเพมขึ้นหรือลดลงตามระยะเวลาที่เปลี่ยนไป เงินกองทุนสะสมเพมมากขึ้น เงินกองทุนและผลกำไรที่เพมขึ้นดังกลาวทำใหความสามารถในการรบประกนภัยและ

ความสามารถในการแข่งขันของบริษัทประกันภัยเพมมากขึ้นตามไปด้วย อย่างไรกตาม ภาวะการประกอบธุรกิจที่ม ี

ิ่

็

กำไรในช่วงระยะเวลาหนง จะสร้างแรงจูงใจให้เกิดการแข่งขันอย่างรุนแรงในตลาด เพอช่วงชิงให้ได้มาซึ่งเบี้ย

ื่

่

ึ

่

ประกันภัยและส่วนแบ่งตลาดทเพมมากขึ้น ซึ่งวิธีการที่ใช้โดยทั่วไปก็คือการปรับอตราเบี้ยประกันภัยให้ถูกลง และ

่

ั

ิ

ี

ั

ผ่อนคลายเกณฑ์ที่ใช้ในการรับประกนภัยกว่าที่เคยเป็นมา

เนื่องจากลักษณะเฉพาะของธุรกิจประกันวินาศภัยเป็นการรับเบี้ยประกันภัยเข้ามาก่อน เพอให้

ื่

ั

ั

ความคุ้มครองกบความเสียหายที่อาจจะเกิดขึ้นในอนาคต การลดเบี้ยประกันภัยลงไปจนต่ำกว่าอตราที่ควรจะเป็น

ั

ั

่

จะทำให้อตราเบี้ยประกันภัยนั้นไม่สะท้อนถึงความเสี่ยงที่แท้จริง และส่งผลกระทบตอผลการรบประกนภัยและ

ั

ึ

ผลประกอบการของบริษัทในอนาคตอย่างหลีกเล่ยงไม่ได้หากมีความเสียหายเกิดข้น โดยเฉพาะความเสียหาย

ี

ขนาดใหญ่ซึ่งจะส่งผลกระทบต่อผลการดำเนินงาน และเงินกองทุนของบริษัท

ั

ิ

้

ั

ั

หากบรษทตองประสบกบผลการรบประกันภัยที่ขาดทุนอย่างต่อเนื่อง นอกจากเงินกองทุนของบริษัท

ั

จะลดลงแลว ความสามารถในการรบประกนภัยของบรษทก็จะลดลงตามไปด้วย เนื่องจากบริษัทประกันภัยต้องมี

ั

ิ

ั

้

การดำรงเงินกองทุนตามระดับความเสี่ยงตามข้อกำหนดของกฎหมาย ด้วยเหตุนี้ บริษัทประกันภัยจึงต้องเพม

ิ่

้

ั

้

้

้

ึ

ี

ั

ิ

่

ู

ั

ิ

่

ความเขมงวดในการรับงาน เพมมาตรฐานในการรับประกนภัยใหสงขน และเพมอตราเบยประกนภัย เพื่อให้เกิด

ึ

ั

ู

กำไรและการสะสมของเงินกองทุนในอนาคต ซ่งการปรับตัวไปส่จุดดังกล่าว ก่อให้เกิดวัฏจักรการรับประกนภัย

ดังที่ได้อธิบายข้างต้นอีกครั้ง

ั

ในช่วงที่มีการแข่งขันกันอย่างรุนแรงซึ่งอตราเบี้ยประกันภัยจะอยู่ในระดับคงที่หรือมีการปรับลดลง

ประกันภัยสามารถหาซื้อได้ง่าย และมาตรฐานในการรับประกันภัยไม่เข้มงวดมากนัก เรียกว่าเป็นช่วงที่ตลาดอ่อนตัว

ิ่

ั

ี

(Soft Market) และในทางตรงกันข้าม ช่วงเวลาที่มีการเพมขึ้นของอตราเบี้ยประกันภัย และมความเขมงวดใน

้

มาตรฐานการรับประกันภัย จะเรียกว่าเป็นช่วงที่ตลาดแข็งตัว (Hard Market)

ปัจจัยหลักที่ทำให้เกิด Hard Market

ปัจจัยหลักที่ทำให้เกิด Hard Market มีดังนี้

2

รูปภาพที่ 9-2 วัฏจักรการรับประกันภัย 1. การเกิดมหันตภัย (Catastrophe)

มหันตภัย (Catastrophe) หมายถึง เหตุการณ์ที่ก่อให้เกิดความเสยหายขนาดใหญ ซ่งในตางประเทศได้มี

ี

ึ

่

่

ั

การกำหนดเกณฑ์ในการจัดเหตุการณ์ที่เป็นมหนตภัยไว้ว่า เป็นเหตุการณ์ที่ส่งผลทำให้บรษัทประกันภัยมีการจ่าย

ิ

ค่าสินไหมทดแทนตั้งแต่ 25 ล้านเหรียญสหรัฐขึ้นไป

มหันตภัยมักจะเกิดจากภัยธรรมชาติ เช่น ลมพายุ น้ำท่วม แผ่นดินไหว และไฟป่า อย่างไรก็ตาม มหันตภัย

่

ยังอาจเกิดจากน้ำมือของมนุษย์ได้เช่นกัน เช่น กรณีของเหตุการณ์ 911 ซึ่งเป็นเหตุการณ์กอการร้ายครั้งใหญ่ที่สุดใน

1 เรยบเรยงจากบทความเรอง “การเขาสู Hard Market ของธุรกิจประกันวินาศภัย” เขียนโดย Thai Re Knowledge Center ประเทศสหรัฐอเมริกา

่

ื

้

่

ี

ี

บริษัท ไทยรับประกันภัยต่อ จำกัด (มหาชน)

2 ขอบคุณภาพจาก Thai Re Knowledge Center บริษัท ไทยรับประกันภัยต่อ จำกัด (มหาชน)

ิ

์

ิ

ลขสทธของสมาคมประกนวนาศภยไทย หามนาไปใช้ในการแสวงหากําไรทางการคา ้

ิ

้

ํ

ั

ั

ิ