Page 38 - InsuranceHandbook

P. 38

บทที่ 2 การบริหารความเสี่ยงขององค์กร 19

รับผิดชอบต่อความเสียหายนั้นแทนเจ้าของอาคาร การจ้างบริษัทภายนอกมาทำหน้าที่รับส่งเอกสาร หรือสินค้า จากตารางข้างต้นสามารถอธิบายถึงวิธีการบริหารความเสี่ยงที่ธุรกิจควรใช้ในแต่ละระดับความเสี่ยง ดังนี้

ี

่

ให้แก่ธุรกิจ 1. ความเสี่ยงที่มีโอกาสเกิดน้อยมาก และมีค่าเสียหายทเกิดขึ้นแต่ละครั้งเป็นจำนวนเงินที่น้อยมาก

ั

2) การโอนความเสี่ยงโดยการเอาประกนภัย (Insurance Transfer) เป็นวิธีซึ่งธุรกิจที่มี ควรบริหารความเสี่ยงด้วยการรับความเสี่ยงไว้เอง เพราะไม่คุ้มที่จะไปเอาประกันภัย หรือจ้างเจ้าหน้าที่รักษา

ความเสี่ยงประเภทต่าง ๆ จะโอนความเสี่ยงที่อาจเกิดขึ้นไปให้ผู้รับประกนภัยโดยการเอาประกนภัย ความปลอดภัย เช่น การที่มีลูกค้าเข้ามาติดต่องานในสำนักงาน และทำแก้วน้ำตกแตก เป็นต้น

ั

ั

ึ

่

ซงผู้รับประกันภัยสัญญาว่าจะชดใช้ค่าเสียหายที่เกิดขึ้นแก่ผู้เอาประกันภัยสำหรับความเสียหายที่ได้รับการคุ้มครอง 2. ความเสี่ยงที่มีโอกาสเกิดบ่อย และมีค่าเสียหายที่เกิดขึ้นแต่ละครั้งเป็นจำนวนเงินไม่มาก ควรบริหาร

ั

ตามสัญญาประกนภัยนั้น ความเสี่ยงด้วยการรับความเสี่ยงไว้เอง ควบคู่ไปกับการปองกันความสูญเสีย และการบรรเทาความสูญเสียที่อาจ

้

่

ั

2.4 การผสมผสาน (Combination Techniques) ระหว่างการรับความเสี่ยงไว้เองบางสวนกบ เกิดขึ้น เช่น การที่มีลูกคาเขามาตดตองานในสำนักงาน และมักจะหยิบปากกาติดตัวกลับไปด้วย ธุรกจอาจจะ

ิ

่

้

ิ

้

ั

่

ี

ั

ั

วิธีการโอนความเสยงโดยการเอาประกนภัยเข้าด้วยกน เป็นการโอนความเสี่ยงในรูปของการเอาประกนภัยโดย ยอมรับภาระค่าปากกาแต่ละด้ามที่สูญหายไปเองซึ่งมีมูลค่าไม่มากนัก หรืออาจป้องกันโดยการทำแป้นเสียบปากกา

ั

ั

ั

ผู้เอาประกนภัยรับผิดชอบค่าเสียหายจำนวนหนึ่งเอง เช่น 2,000 บาทแรกสำหรับความเสียหายต่อตัวรถอนเกิดจาก พร้อมกับเอาเชือกผูกติดกบปากกานั้น เป็นต้น

ั

ิ

่

การชน ในกรณีเช่นนี้ ค่าเสียหายส่วนแรก (Deductible) 2,000 บาทที่ผู้เอาประกนภัยจะต้องรับผิดชอบจ่ายเอง 3. ความเสี่ยงที่มีโอกาสเกิดน้อยมาก แต่มีค่าเสียหายที่เกิดขึ้นแต่ละครั้งเป็นจำนวนเงนทสูงมากจน

ี

สำหรับความเสียหายต่อตัวรถที่เกิดจากการชนแต่ละครั้งก็ถือเป็นการรับความเสี่ยงไว้เองบางส่วนเพอแลกกบ เกินความสามารถที่จะรับความเสี่ยงไว้เองได้ ควรบริหารความเสี่ยงด้วยการโอนความเสี่ยงโดยการเอาประกันภัย ซง

ื่

ึ

ั

่

้

ั

ิ

การจ่ายค่าเบี้ยประกนภัยที่ถูกลง ธุรกิจที่ตัดสินใจเช่นนี้มั่นใจว่ารถที่ตนเอาประกนภัยไว้นนไมเคยเกดอุบัติเหตุมา ผู้เอาประกันภัยจะตองจ่ายเบี้ยประกันภัยจำนวนหนึ่งซึ่งถือว่าเป็นจำนวนเล็กน้อยเมื่อเทียบกับวงเงินที่ได้รับ

่

ั

้

ั

เป็นเวลาหลายปีติดต่อกัน การคุ้มครอง เช่น

3.1 โอกาสที่จะเกิดไฟไหม้ในสำนกงาน หรือโรงงานมีไม่บ่อยนัก แต่ถ้าเกิดขึ้นแล้วอาจจะมีค่าเสยหาย

ี

ั

2.3 การคัดเลือกวิธีการที่คิดว่าดีที่สุดในการบริหารความเสี่ยง ค่อนข้างสูง ธุรกิจจึงควรจะเอาประกันอัคคีภัย หรือประกันภัยความเสี่ยงภัยทรัพย์สิน

ี

ภายหลังจากที่ธุรกิจนั้นได้ค้นหาวิธีการบริหารความเสี่ยงวิธีต่าง ๆ ที่คิดว่าเป็นไปได้แล้ว ธุรกิจจะต้อง 3.2 โอกาสที่จะเกิดอบัติเหตุกับพนักงานระหว่างการปฏิบตงานมไม่บ่อยนัก แต่ถ้าเกิดขึ้นแล้ว

ุ

ั

ิ

็

ี

ื

ตัดสินใจเลือกวิธีการบริหารความเสี่ยงที่คิดว่าเหมาะสมที่สุดวิธีการหนึ่ง หรือหลายวิธีร่วมกน จะมีพนักงานที่ได้รับบาดเจบ พการ ทพพลภาพ หรอเสยชีวิตได้ ซงเป็นจำนวนเงินค่าเสียหายที่ธุรกิจ

่

ึ

ิ

ุ

ั

แนวทางที่จะช่วยธุรกิจตัดสินใจว่าควรจะเลอกบริหารความเสี่ยงแต่ละอย่างดวยวิธีใด ควรพิจารณาปัจจัย ต้องรับผิดชอบที่สูงมาก จึงควรเอาประกันภัยอุบัติเหตุส่วนบุคคลให้แก่พนักงาน

้

ื

ี

ต่อไปนี้ 4. ความเสี่ยงที่มีโอกาสเกิดบ่อยมาก และมค่าเสียหายที่เกิดขึ้นแต่ละครั้งเป็นจำนวนเงินที่สูงมากควรบริหาร

1. ความรุนแรงของความสูญเสีย (Loss Severity) ที่อาจจะเกิดขึ้นในรูปค่าเสียหายที่เป็นตัวเงิน ความเสี่ยงด้วยการหลีกเลี่ยงความเสี่ยงนั้น เช่น การพาพนักงานไปทัศนาจรประจำปีที่ทะเลอนดามันในช่วงฤดูมรสุม

ั

ิ

ิ

2. ความถ่ของความสูญเสีย (Loss Frequency) หรือความน่าจะเป็น (Probability) ที่อาจจะเกิด มีความเสี่ยงต่อการเกิดอุบติเหตุเรือพลิกคว่ำสูงมาก ธุรกจจึงควรหลีกเลี่ยงการจัดรายการทศนาจรไปบรเวณนี้ใน

ี

ั

ั

ความสูญเสียขึ้น ช่วงเวลาดังกล่าว

3. ระดับของความเสี่ยงที่ธุรกิจยอมรับได้ (Risk Appetite)

ธุรกิจสามารถจะตัดสินใจเลอกวิธีการบริหารความเสี่ยงที่เหมาะสมโดยดูจากประเภทของความเสี่ยงตาม 2.4 การลงมือปฏิบัติตามแผน หรือวิธีการที่ได้เลือกไว ้

ื

่

ั

ี

ื

ลักษณะของความถี่ และความรุนแรงของความสูญเสีย ที่อาจเกิดขึ้นดังนี้ ภายหลังจากที่ธุรกิจได้ตัดสินใจเลือกวิธีการบริหารความเสี่ยงแล้ว ก็จะต้องปฏิบติตามวิธีการทได้เลอกไว้

ซึ่งจะต้องลงมือปฏิบัติอย่างเป็นขั้นเป็นตอน โดยจะต้อง

่

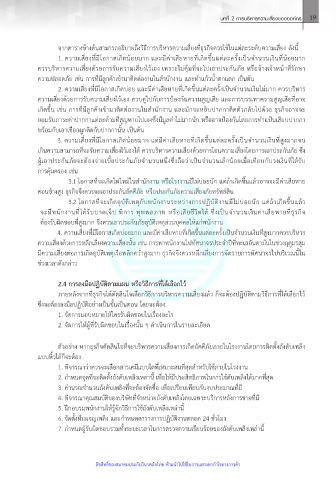

ตารางที่ 2-1 วิธีการบริหารความเสี่ยงที่ธุรกิจควรใช้ในแตละระดับความเสี่ยง 1. จัดการมอบหมายให้ใครรับผิดชอบในเรื่องอะไร

2. จัดการให้ผู้ที่รับผิดชอบในเรื่องนั้น ๆ ดำเนินการในรายละเอียด

ระดับของ ความถี่ของ ความรุนแรงของ

ู

ความเสี่ยง ความสญเสีย ความสูญเสีย วิธีการบริหารความเสี่ยงที่แนะนำ

ตัวอย่าง หากธุรกิจตัดสินใจที่จะบริหารความเสี่ยงการเกิดอัคคภัยภายในโรงงานโดยการติดตั้งถังดับเพลิง

ี

1 ต่ำ ต่ำ การรับความเสี่ยงไว้เอง แบบหิ้วไดก็จะต้อง

้

1. พิจารณาว่าควรจะเลือกสารเคมีแบบใดที่เหมาะสมที่สุดสำหรับใช้ภายในโรงงาน

การรับความเสี่ยงไว้เอง และ/หรือ

2 สูง ต่ำ 2. กำหนดจุดที่จะติดตั้งถังดับเพลิงเหล่านี้ เพื่อให้มีประสิทธิภาพในการใช้ดับเพลิงได้มากที่สุด

การป้องกันความสูญเสีย + การบรรเทาความสูญเสีย

3. คำนวณจำนวนถังดับเพลิงที่จะต้องจัดซื้อ เพื่อเปรียบเทียบกับงบประมาณที่มี

3 ต่ำ สูง การโอนความเสี่ยงโดยการเอาประกันภัย 4. พิจารณาคุณสมบัติของบริษัทที่จำหน่ายถังดับเพลิงโดยเฉพาะบริการหลังการขายที่มี

ั

5. ฝึกอบรมพนกงานให้รู้จักวิธีการใช้ถังดับเพลิงเหล่านี้

4 สูง สูง การหลีกเลี่ยงความเสี่ยง 6. จัดตั้งทีมผจญเพลิง และกำหนดตารางการปฏิบัติงานตลอด 24 ชั่วโมง

7. กำหนดผู้รับผิดชอบรวมทั้งระยะเวลาในการตรวจความเรียบร้อยของถังดับเพลิงเหล่านี้

ิ

ิ

์

ิ

ั

้

ํ

ั

ลขสทธของสมาคมประกนวนาศภยไทย หามนาไปใช้ในการแสวงหากําไรทางการคา ้

ิ