Page 22 - Prevention_and_Suppression_of_Money_Laundering_Handbook

P. 22

14 |

ขั้นตอนแรกของการบริหารความเสี่ยง คือการกำหนดวัตถุประสงค์ของการบริหารความเสี่ยงด้าน

การฟอกเงินและการสนับสนุนทางการเงินแก่การก่อการร้าย และการแพร่ขยายอาวุธที่มีอานุภาพทำลายล้างสูง

ซึ่งบริษัทสามารถกำหนดได้ ดังนี้

1. เพื่อให้บริษัทมีกระบวนการบริหารความเสี่ยงด้านการฟอกเงินและการสนับสนุนทางการเงินแก่

การก่อการร้าย และการแพร่ขยายอาวุธที่มีอานุภาพทำลายล้างสูง ที่มีประสิทธิภาพและประสิทธิผล และ

สอดคล้องกับข้อกำหนดของกฎหมาย

2. เพื่อรักษาชื่อเสียง ปกป้องภาพลักษณ์ และเสริมสร้างธรรมาภิบาลของบริษัท

3. เพื่อเป็นเครื่องมือที่ช่วยในการทำงาน การบริหารจัดการ และการตัดสินใจที่เกี่ยวข้องกับการป้องกัน

และปราบปรามการฟอกเงินและการสนับสนุนทางการเงินแก่การก่อการร้าย และการแพร่ขยายอาวุธที่มีอานุภาพ

ทำลายล้างสูง

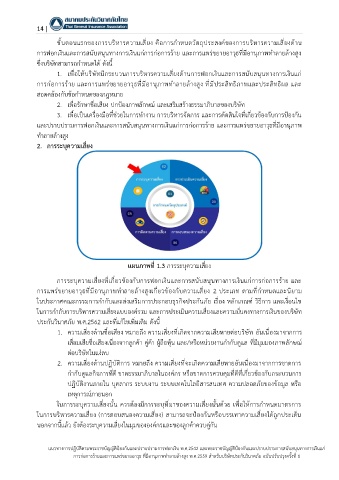

2. การระบุความเสี่ยง

แผนภาพที่ 1.3 การระบุความเสี่ยง

การระบุความเสี่ยงที่เกี่ยวข้องกับการฟอกเงินและการสนับสนุนทางการเงินแก่การก่อการร้าย และ

การแพร่ขยายอาวุธที่มีอานุภาพทำลายล้างสูงเกี่ยวข้องกับความเสี่ยง 2 ประเภท ตามที่กำหนดและนิยาม

ในประกาศคณะกรรมการกำกับและส่งเสริมการประกอบธุรกิจประกันภัย เรื่อง หลักเกณฑ์ วิธีการ และเงื่อนไข

ในการกำกับการบริหารความเสี่ยงแบบองค์รวม และการประเมินความเสี่ยงและความมั่นคงทางการเงินของบริษัท

ประกันวินาศภัย พ.ศ.2562 และที่แก้ไขเพิ่มเติม ดังนี้

1. ความเสี่ยงด้านชื่อเสียง หมายถึง ความเสี่ยงที่เกิดจากความเสียหายต่อบริษัท อันเนื่องมาจากการ

เสื่อมเสียชื่อเสียงเนื่องจากลูกค้า คู่ค้า ผู้ถือหุ้น และ/หรือหน่วยงานกำกับดูแล ที่มีมุมมองภาพลักษณ์

ต่อบริษัทในแง่ลบ

2. ความเสี่ยงด้านปฏิบัติการ หมายถึง ความเสี่ยงที่จะเกิดความเสียหายอันเนื่องมาจากการขาดการ

กำกับดูแลกิจการที่ดี ขาดธรรมาภิบาลในองค์กร หรือขาดการควบคุมที่ดีที่เกี่ยวข้องกับกระบวนการ

ปฏิบัติงานภายใน บุคลากร ระบบงาน ระบบเทคโนโลยีสารสนเทศ ความปลอดภัยของข้อมูล หรือ

เหตุการณ์ภายนอก

ในการระบุความเสี่ยงนั้น ควรต้องมีการระบุที่มาของความเสี่ยงนั้นด้วย เพื่อให้การกำหนดมาตรการ

ในการบริหารความเสี่ยง (การตอบสนองความเสี่ยง) สามารถจะป้องกันหรือบรรเทาความเสี่ยงได้ถูกประเด็น

นอกจากนี้แล้ว ยังต้องระบุความเสี่ยงในมุมขององค์กรและของลูกค้าควบคู่กัน

แนวทางการปฏิบัติตามพระราชบัญญัติป้องกันและปราบปรามการฟอกเงิน พ.ศ.2542 และพระราชบัญญัติป้องกันและปราบปรามการสนับสนุนทางการเงินแก่

การก่อการร้ายและการแพร่ขยายอาวุธ ที่มีอานุภาพทำลายล้างสูง พ.ศ.2559 สำหรับบริษัทประกันวินาศภัย ฉบับปรับปรุงครั้งที่ 1