Page 24 - Prevention_and_Suppression_of_Money_Laundering_Handbook

P. 24

16 |

• ระบบเทคโนโลยีสารสนเทศล้าสมัย ไม่สนับสนุนการทำงาน

• การไม่มีระบบรองรับการทำงานที่ครอบคลุม

3. ปัจจัยภายนอก เป็นความเสี่ยงที่มีสาเหตุมาจากปัจจัยภายนอกบริษัท อาทิ

• การเปลี่ยนแปลงแก้ไขกฎหมายว่าด้วยการป้องกันและปราบปรามการฟอกเงิน กฎหมายว่าด้วย

การป้องกันและปราบปรามการสนับสนุนทางการเงินแก่การก่อการร้าย และการแพร่ขยายอาวุธ

ที่มีอานุภาพทำลายล้างสูง

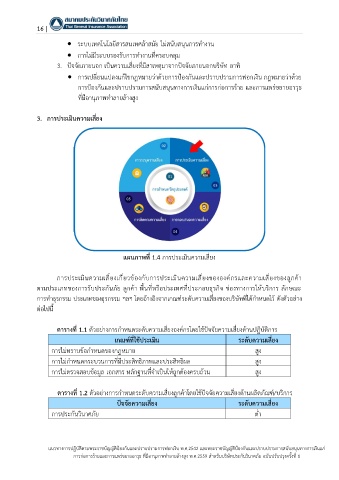

3. การประเมินความเสี่ยง

แผนภาพที่ 1.4 การประเมินความเสี่ยง

การประเมินความเสี่ยงเกี่ยวข้องกับการประเมินความเสี่ยงขององค์กรและความเสี่ยงของลูกค้า

ตามประเภทของการรับประกันภัย ลูกค้า พื้นที่หรือประเทศที่ประกอบธุรกิจ ช่องทางการให้บริการ ลักษณะ

การทำธุรกรรม ประเภทของธุรกรรม ฯลฯ โดยอ้างอิงจากเกณฑ์ระดับความเสี่ยงของบริษัทที่ได้กำหนดไว้ ดังตัวอย่าง

ต่อไปนี้

ตารางที่ 1.1 ตัวอย่างการกำหนดระดับความเสี่ยงองค์กรโดยใช้ปัจจัยความเสี่ยงด้านปฏิบัติการ

เกณฑ์ที่ใช้ประเมิน ระดับความเสี่ยง

การไม่ทราบข้อกำหนดของกฎหมาย สูง

การไม่กำหนดกระบวนการที่มีประสิทธิภาพและประสิทธิผล สูง

การไม่ตรวจสอบข้อมูล เอกสาร หลักฐานที่จำเป็นให้ถูกต้องครบถ้วน สูง

ตารางที่ 1.2 ตัวอย่างการกำหนดระดับความเสี่ยงลูกค้าโดยใช้ปัจจัยความเสี่ยงด้านผลิตภัณฑ์/บริการ

ปัจจัยความเสี่ยง ระดับความเสี่ยง

การประกันวินาศภัย ต่ำ

แนวทางการปฏิบัติตามพระราชบัญญัติป้องกันและปราบปรามการฟอกเงิน พ.ศ.2542 และพระราชบัญญัติป้องกันและปราบปรามการสนับสนุนทางการเงินแก่

การก่อการร้ายและการแพร่ขยายอาวุธ ที่มีอานุภาพทำลายล้างสูง พ.ศ.2559 สำหรับบริษัทประกันวินาศภัย ฉบับปรับปรุงครั้งที่ 1