Page 66 - Prevention_and_Suppression_of_Money_Laundering_Handbook

P. 66

58 |

ื่

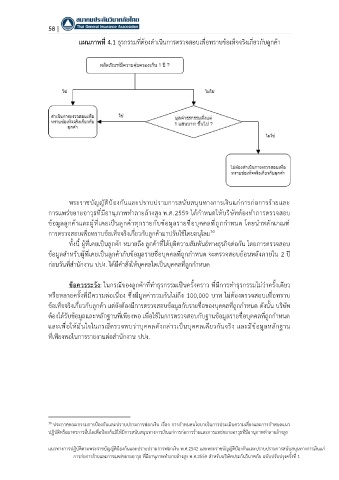

แผนภาพที่ 4.1 ธุรกรรมที่ต้องดำเนินการตรวจสอบเพอทราบข้อเท็จจริงเกี่ยวกับลูกค้า

พระราชบัญญัติป้องกันและปราบปรามการสนับสนุนทางการเงินแก่การก่อการร้ายและ

การแพร่ขยายอาวุธที่มีอานุภาพทำลายล้างสูง พ.ศ.2559 ได้กำหนดให้บริษัทต้องทำการตรวจสอบ

ข้อมูลลูกค้าและผู้ที่เคยเป็นลูกค้าทุกรายกับข้อมูลรายชื่อบุคคลที่ถูกกำหนด โดยนำหลักเกณฑ์

30

การตรวจสอบเพื่อทราบข้อเท็จจริงเกี่ยวกับลูกค้ามาปรับใช้โดยอนุโลม

ทั้งนี้ ผู้ที่เคยเป็นลูกค้า หมายถึง ลูกค้าที่ได้ยุติความสัมพันธ์ทางธุรกิจต่อกัน โดยการตรวจสอบ

ข้อมูลสำหรับผู้ที่เคยเป็นลูกค้ากับข้อมูลรายชื่อบุคคลที่ถูกกำหนด จะตรวจสอบย้อนหลังภายใน 2 ปี

ก่อนวันที่สำนักงาน ปปง. ได้มีคำสั่งให้บุคคลใดเป็นบุคคลที่ถูกกำหนด

ข้อควรระวัง: ในกรณีของลูกค้าที่ทำธุรกรรมเป็นครั้งคราว ที่มีการทำธุรกรรมไม่ว่าครั้งเดียว

หรือหลายครั้งที่มีความต่อเนื่อง ซึ่งมีมูลค่ารวมกันไม่ถึง 100,000 บาท ไม่ต้องตรวจสอบเพื่อทราบ

ข้อเท็จจริงเกี่ยวกับลูกค้า แต่ยังต้องมีการตรวจสอบข้อมูลกับรายชื่อของบุคคลที่ถูกกำหนด ดังนั้น บริษัท

ต้องได้รับข้อมูลและหลักฐานที่เพียงพอ เพื่อใช้ในการตรวจสอบกับฐานข้อมูลรายชื่อบุคคลที่ถูกกำหนด

และเพื่อให้มั่นใจในกรณีตรวจพบว่าบุคคลดังกล่าวเป็นบุคคลเดียวกันจริง และมีข้อมูลหลักฐาน

ที่เพียงพอในการรายงานต่อสำนักงาน ปปง.

30 ประกาศคณะกรรมการป้องกันและปราบปรามการฟอกเงิน เรื่อง การกำหนดนโยบายในการประเมินความเสี่ยงและการกำหนดแนว

ปฏิบัติหรือมาตรการอื่นใดเพื่อป้องกันมิให้มีการสนับสนุนทางการเงินแก่การก่อการร้ายและการแพร่ขยายอาวุธที่มีอานุภาพทำลายล้างสูง

แนวทางการปฏิบัติตามพระราชบัญญัติป้องกันและปราบปรามการฟอกเงิน พ.ศ.2542 และพระราชบัญญัติป้องกันและปราบปรามการสนับสนุนทางการเงินแก่

การก่อการร้ายและการแพร่ขยายอาวุธ ที่มีอานุภาพทำลายล้างสูง พ.ศ.2559 สำหรับบริษัทประกันวินาศภัย ฉบับปรับปรุงครั้งที่ 1