Page 68 - Prevention_and_Suppression_of_Money_Laundering_Handbook

P. 68

60 |

31

ส่วนที่ 2 กรอบเวลาในการตรวจสอบเพื่อทราบข้อเท็จจริงเกี่ยวกับลูกค้า

การตรวจสอบเพื่อทราบข้อเท็จจริงเกี่ยวกับลูกค้า ต้องดำเนินการตามนโยบายและระเบียบ

วิธีการประเมิน บริหาร และบรรเทาความเสี่ยงด้านการฟอกเงินและการสนับสนุนทางการเงินแก่การก่อ

การร้ายและการแพร่ขยายอาวุธที่มีอานุภาพทำลายล้างสูงที่บริษัทประกาศกำหนดไว้ โดยดำเนินการให้

แล้วเสร็จก่อนอนุมัติสร้างความสัมพันธ์ทางธุรกิจหรือทำธุรกรรมเป็นครั้งคราวกับลูกค้า และมีการ

ทบทวนหรือตรวจสอบเป็นระยะจนกว่าจะยุติความสัมพันธ์

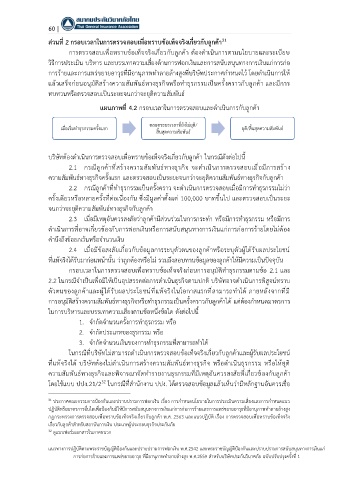

แผนภาพที่ 4.2 กรอบเวลาในการตรวจสอบและดำเนินการกับลูกค้า

ตลอดระยะเวลาที่ยังไม่ยุติ/

เมื่อเริ่มท าธุรกรรมครั้งแรก ยุติ/สิ้นสุดความสัมพันธ์

สิ้นสุดความสัมพันธ์

บริษัทต้องดำเนินการตรวจสอบเพื่อทราบข้อเท็จจริงเกี่ยวกับลูกค้า ในกรณีดังต่อไปนี้

2.1 กรณีลูกค้าที่สร้างความสัมพันธ์ทางธุรกิจ จะดำเนินการตรวจสอบเมื่อมีการสร้าง

ความสัมพันธ์ทางธุรกิจครั้งแรก และตรวจสอบเป็นระยะจนกว่าจะยุติความสัมพันธ์ทางธุรกิจกับลูกค้า

2.2 กรณีลูกค้าที่ทำธุรกรรมเป็นครั้งคราว จะดำเนินการตรวจสอบเมื่อมีการทำธุรกรรมไม่ว่า

ครั้งเดียวหรือหลายครั้งที่ต่อเนื่องกัน ซึ่งมีมูลค่าตั้งแต่ 100,000 บาทขึ้นไป และตรวจสอบเป็นระยะ

จนกว่าจะยุติความสัมพันธ์ทางธุรกิจกับลูกค้า

2.3 เมื่อมีเหตุอันควรสงสัยว่าลูกค้ามีส่วนร่วมในการกระทำ หรือมีการทำธุรกรรม หรือมีการ

ดำเนินการที่อาจเกี่ยวข้องกับการฟอกเงินหรือการสนับสนุนทางการเงินแก่การก่อการร้ายโดยไม่ต้อง

คำนึงถึงข้อยกเว้นหรือจำนวนเงิน

2.4 เมื่อมีข้อสงสัยเกี่ยวกับข้อมูลการระบุตัวตนของลูกค้าหรือระบุตัวผู้ได้รับผลประโยชน์

ที่แท้จริงได้รับมาก่อนหน้านั้น ว่าถูกต้องหรือไม่ รวมถึงสอบทานข้อมูลของลูกค้าให้มีความเป็นปัจจุบัน

กรอบเวลาในการตรวจสอบเพื่อทราบข้อเท็จจริงก่อนการอนุมัติทำธุรกรรมตามข้อ 2.1 และ

2.2 ในกรณีจำเป็นเพื่อมิให้เป็นอุปสรรคต่อการดำเนินธุรกิจตามปกติ บริษัทอาจดำเนินการพิสูจน์ทราบ

ตัวตนของลูกค้าและผู้ได้รับผลประโยชน์ที่แท้จริงในโอกาสแรกที่สามารถทำได้ ภายหลังจากที่มี

การอนุมัติสร้างความสัมพันธ์ทางธุรกิจหรือทำธุรกรรมเป็นครั้งคราวกับลูกคาได้ แต่ต้องกำหนดมาตรการ

้

ในการบริหารและบรรเทาความเสี่ยงตามข้อหนึ่งข้อใด ดังต่อไปนี้

1. จำกัดจำนวนครั้งการทำธุรกรรม หรือ

2. จำกัดประเภทของธุรกรรม หรือ

3. จำกัดจำนวนเงินของการทำธุรกรรมที่สามารถทำได้

ในกรณีที่บริษัทไม่สามารถดำเนินการตรวจสอบข้อเท็จจริงเกี่ยวกับลูกค้าและผู้รับผลประโยชน์

ที่แท้จริงได้ บริษัทต้องไม่ดำเนินการสร้างความสัมพันธ์ทางธุรกิจ หรือดำเนินธุรกรรม หรือให้ยุติ

ความสัมพันธ์ทางธุรกิจและพิจารณาจัดทำรายงานธุรกรรมที่มีเหตุอันควรสงสัยที่เกี่ยวข้องกับลูกค้า

32

โดยใช้แบบ ปปง.21/2 ในกรณีที่สำนักงาน ปปง. ได้ตรวจสอบข้อมูลแล้วเห็นว่ามีหลักฐานอันควรเชื่อ

31 ประกาศคณะกรรมการป้องกันและปราบปรามการฟอกเงิน เรื่อง การกำหนดนโยบายในการประเมินความเสี่ยงและการกำหนดแนว

ิ

ปฏิบัติหรือมาตรการอื่นใดเพื่อป้องกันมิให้มีการสนับสนุนทางการเงนแก่การก่อการร้ายและการแพร่ขยายอาวุธที่มีอานุภาพทำลายล้างสูง

กฎกระทรวงการตรวจสอบเพื่อทราบข้อเท็จจริงเกี่ยวกับลูกค้า พ.ศ. 2563 และแนวปฏิบัติ เรื่อง การตรวจสอบเพื่อทราบข้อเท็จจริง

เกี่ยวกับลูกค้าสำหรับสถาบันการเงิน ประเภทผู้ประกอบธุรกิจประกันภัย

32 ดูแบบฟอร์มเอกสารในภาคผนวก

แนวทางการปฏิบัติตามพระราชบัญญัติป้องกันและปราบปรามการฟอกเงิน พ.ศ.2542 และพระราชบัญญัติป้องกันและปราบปรามการสนับสนุนทางการเงินแก่

การก่อการร้ายและการแพร่ขยายอาวุธ ที่มีอานุภาพทำลายล้างสูง พ.ศ.2559 สำหรับบริษัทประกันวินาศภัย ฉบับปรับปรุงครั้งที่ 1