Page 31 - Prevention_and_Suppression_of_Money_Laundering_Handbook

P. 31

ห ม ว ด ที่ 1 | 23

บริษัทต้องมีการบริหารความเสี่ยงสำหรับการตรวจสอบเพื่อทราบข้อเท็จจริง ดังนี้

5.1 การกำหนดวัตถุประสงค์

เพื่อให้บริษัทมีกระบวนการในการตรวจสอบเพอทราบข้อเท็จจริงที่มีประสิทธิภาพและประสิทธิผล

ื่

สอดคล้องกับข้อกำหนดของกฎหมาย และช่วยให้บริษัทสามารถบริหารความเสี่ยงที่เกี่ยวข้องให้อยู่ในระดับ

ที่ยอมรับได้

5.2 การระบุความเสี่ยง

ความเสี่ยงองค์กรที่เกี่ยวข้องกับการตรวจสอบเพื่อทราบข้อเท็จจริง ประกอบด้วย

5.2.1 การไม่ทราบข้อกำหนดของกฎหมายเกี่ยวกับการตรวจสอบเพื่อทราบข้อเท็จจริงอย่าง

ครบถ้วนถูกต้อง

5.2.2 การไม่กำหนดกระบวนการและแนวปฏิบัติเกี่ยวกับการตรวจสอบเพื่อทราบข้อเท็จจริง

ที่มีประสิทธิภาพ

ู

5.2.3 การจำแนกประเภทของลูกค้าและความเสี่ยงไม่ถกต้องเหมาะสม

5.2.4 การไม่ดำเนินการตามกระบวนการและแนวปฏิบัติเกี่ยวกับการตรวจสอบเพื่อทราบ

ข้อเท็จจริงอย่างถูกต้องครบถ้วน

สำหรับความเสี่ยงลูกค้าที่เกี่ยวข้องกับการตรวจสอบเพื่อทราบข้อเท็จจริง เกี่ยวข้องกับปัจจัยความเสี่ยง

เกี่ยวกับลูกค้า และปัจจัยความเสี่ยงด้านธุรกรรม อาทิ เงื่อนไขในการทำธุรกรรม มูลค่าของการทำธุรกรรม และ

ลักษณะของการทำธุรกรรม รวมถึงปัจจัยความเสี่ยงอื่น ๆ เช่น พื้นที่หรือประเทศ ผลิตภัณฑ์หรือบริการ และ

ช่องทางการให้บริการ

5.3 การประเมินความเสี่ยง

บริษัทต้องมีการประเมินความเสี่ยงองค์กรว่ามีมากน้อยเพียงใด รวมทั้งประเมินความเสี่ยงลูกค้า

จากปัจจัยความเสี่ยงต่าง ๆ ควบคู่กัน

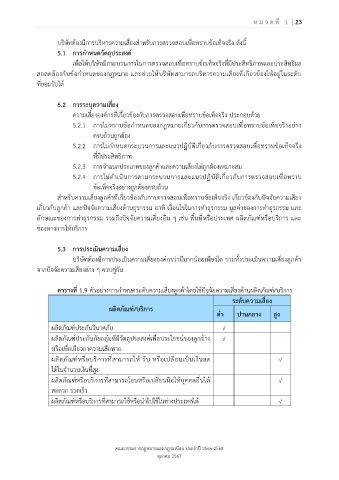

ตารางที่ 1.9 ตัวอย่างการกำหนดระดับความเสี่ยงลูกค้าโดยใช้ปัจจัยความเสี่ยงด้านผลิตภัณฑ์/บริการ

ระดับความเสี่ยง

ผลิตภัณฑ์/บริการ

ต่ำ ปานกลาง สูง

ผลิตภัณฑ์ประกันวินาศภัย √

ผลิตภัณฑ์ประกันภัยกลุ่มที่มีวัตถุประสงค์เพื่อประโยชน์ของลูกจ้าง √

หรือเพื่อเยียวยาความเสียหาย

ผลิตภัณฑ์หรือบริการที่สามารถให้ รับ หรือเปลี่ยนเป็นเงินสด √

ได้ในจำนวนเงินที่สูง

ผลิตภัณฑ์หรือบริการที่สามารถโอนหรือเปลี่ยนมือให้บุคคลอื่นได้ √

สะดวก รวดเร็ว

ผลิตภัณฑ์หรือบริการที่สามารถใช้หรือนำไปใช้ในต่างประเทศได้ √

คณะกรรมการกฎหมายและกฎระเบียบ ประจำปี 2566-2568

ตุลาคม 2567