Page 41 - Prevention_and_Suppression_of_Money_Laundering_Handbook

P. 41

ห ม ว ด ที่ 2 | 33

4

ข้อเท็จจริงเกี่ยวกับลูกค้าตามกฎกระทรวง การตรวจสอบเพื่อทราบข้อเท็จจริงเกี่ยวกับลูกค้า พ.ศ.2563 ดังนี้

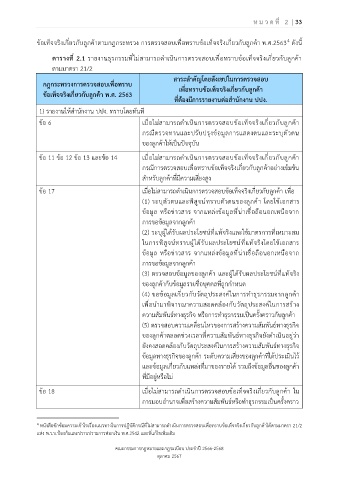

ตารางที่ 2.1 รายงานธุรกรรมที่ไม่สามารถดำเนินการตรวจสอบเพื่อทราบข้อเท็จจริงเกี่ยวกับลูกค้า

ตามมาตรา 21/2

สาระสำคัญโดยสังเขปในการตรวจสอบ

กฎกระทรวงการตรวจสอบเพื่อทราบ เพื่อทราบข้อเท็จจริงเกี่ยวกับลูกค้า

ข้อเท็จจริงเกี่ยวกับลูกค้า พ.ศ. 2563

ที่ต้องมีการรายงานต่อสำนักงาน ปปง.

1) รายงานให้สำนักงาน ปปง. ทราบโดยทันที

ข้อ 6 เมื่อไม่สามารถดำเนินการตรวจสอบข้อเท็จจริงเกี่ยวกับลูกค้า

กรณีตรวจทานและปรับปรุงข้อมูลการแสดงตนและระบุตัวตน

ของลูกค้าให้เป็นปัจจุบัน

ข้อ 11 ข้อ 12 ข้อ 13 และข้อ 14 เมื่อไม่สามารถดำเนินการตรวจสอบข้อเท็จจริงเกี่ยวกับลูกค้า

กรณีการตรวจสอบเพื่อทราบข้อเท็จจริงเกี่ยวกับลูกค้าอย่างเข้มข้น

สำหรับลูกค้าที่มีความเสี่ยงสูง

ข้อ 17 เมื่อไม่สามารถดำเนินการตรวจสอบข้อเท็จจริงเกี่ยวกับลูกค้า เพื่อ

(1) ระบุตัวตนและพิสูจน์ทราบตัวตนของลูกค้า โดยใช้เอกสาร

ข้อมูล หรือข่าวสาร จากแหล่งข้อมูลที่น่าเชื่อถือนอกเหนือจาก

การขอข้อมูลจากลูกค้า

(2) ระบุผู้ได้รับผลประโยชน์ที่แท้จริงและใช้มาตรการที่เหมาะสม

ในการพิสูจน์ทราบผู้ได้รับผลประโยชน์ที่แท้จริงโดยใช้เอกสาร

ข้อมูล หรือข่าวสาร จากแหล่งข้อมูลที่น่าเชื่อถือนอกเหนือจาก

การขอข้อมูลจากลูกค้า

(3) ตรวจสอบข้อมูลของลูกค้า และผู้ได้รับผลประโยชน์ที่แท้จริง

ของลูกค้ากับข้อมูลรายชื่อบุคคลที่ถูกกำหนด

(4) ขอข้อมูลเกี่ยวกับวัตถุประสงค์ในการทำธุรกรรมจากลูกค้า

เพื่อนำมาพิจารณาความสอดคล้องกับวัตถุประสงค์ในการสร้าง

ความสัมพันธ์ทางธุรกิจ หรือการทำธุรกรรมเป็นครั้งคราวกับลูกค้า

(5) ตรวจสอบความเคลื่อนไหวของการสร้างความสัมพันธ์ทางธุรกิจ

ของลูกค้าตลอดช่วงเวลาที่ความสัมพันธ์ทางธุรกิจยังดำเนินอยู่ว่า

ยังคงสอดคล้องกับวัตถุประสงค์ในการสร้างความสัมพันธ์ทางธุรกิจ

ข้อมูลทางธุรกิจของลูกค้า ระดับความเสี่ยงของลูกค้าที่ได้ประเมินไว้

และข้อมูลเกี่ยวกับแหล่งที่มาของรายได้ รวมถึงข้อมูลอื่นของลูกค้า

ที่มีอยู่หรือไม่

ข้อ 18 เมื่อไม่สามารถดำเนินการตรวจสอบข้อเท็จจริงเกี่ยวกับลูกค้า ใน

การมอบอำนาจเพื่อสร้างความสัมพันธ์หรือทำธุรกรรมเป็นครั้งคราว

4 หนังสือซักซ้อมความเข้าใจเรื่องแนวทางในการปฏิบัติกรณีที่ไม่สามารถดำเนินการตรวจสอบเพื่อทราบข้อเท็จจริงเกี่ยวกับลูกค้าได้ตามมาตรา 21/2

แห่ง พ.ร.บ.ป้องกันและปราบปรามการฟอกเงิน พ.ศ.2542 และที่แก้ไขเพิ่มเติม

คณะกรรมการกฎหมายและกฎระเบียบ ประจำปี 2566-2568

ตุลาคม 2567