Page 42 - Prevention_and_Suppression_of_Money_Laundering_Handbook

P. 42

34 |

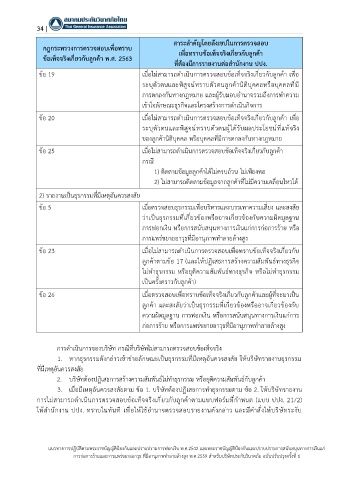

สาระสำคัญโดยสังเขปในการตรวจสอบ

กฎกระทรวงการตรวจสอบเพื่อทราบ เพื่อทราบข้อเท็จจริงเกี่ยวกับลูกค้า

ข้อเท็จจริงเกี่ยวกับลูกค้า พ.ศ. 2563

ที่ต้องมีการรายงานต่อสำนักงาน ปปง.

ื่

ข้อ 19 เมื่อไม่สามารถดำเนินการตรวจสอบข้อเท็จจริงเกี่ยวกับลูกค้า เพอ

ระบุตัวตนและพิสูจน์ทราบตัวตนลูกค้านิติบุคคลหรือบุคคลที่มี

การตกลงกันทางกฎหมาย และผู้รับมอบอำนาจรวมถึงการทำความ

เข้าใจลักษณะธุรกิจและโครงสร้างการดำเนินกิจการ

ื่

ข้อ 20 เมื่อไม่สามารถดำเนินการตรวจสอบข้อเท็จจริงเกี่ยวกับลูกค้า เพอ

ระบุตัวตนและพิสูจน์ทราบตัวตนผู้ได้รับผลประโยชน์ที่แท้จริง

ของลูกค้านิติบุคคล หรือบุคคลที่มีการตกลงกันทางกฎหมาย

ข้อ 25 เมื่อไม่สามารถดำเนินการตรวจสอบข้อเท็จจริงเกี่ยวกับลูกค้า

กรณี

1) ติดตามข้อมูลลูกค้าได้ไม่ครบถ้วน ไม่เพียงพอ

2) ไม่สามารถติดตามข้อมูลจากลูกค้าที่ไม่มีความเคลื่อนไหวได้

2) รายงานเป็นธุรกรรมที่มีเหตุอันควรสงสัย

ข้อ 5 เมื่อตรวจสอบธุรกรรมเพอบริหารและบรรเทาความเสี่ยง และสงสัย

ื่

ว่าเป็นธุรกรรมที่เกี่ยวข้องหรืออาจเกี่ยวข้องกับความผิดมูลฐาน

การฟอกเงิน หรือการสนับสนุนทางการเงินแก่การก่อการร้าย หรือ

การแพร่ขยายอาวุธที่มีอานุภาพทำลายล้างสูง

ข้อ 23 เมื่อไม่สามารถดำเนินการตรวจสอบเพื่อทราบข้อเท็จจริงเกี่ยวกับ

ลูกค้าตามข้อ 17 (และให้ปฏิเสธการสร้างความสัมพันธ์ทางธุรกิจ

ไม่ทำธุรกรรม หรือยุติความสัมพันธ์ทางธุรกิจ หรือไม่ทำธุรกรรม

เป็นครั้งคราวกับลูกค้า)

ข้อ 26 เมื่อตรวจสอบเพื่อทราบข้อเท็จจริงเกี่ยวกับลูกค้าและผู้ที่จะมาเป็น

ลูกค้า และสงสัยว่าเป็นธุรกรรมที่เกี่ยวข้องหรืออาจเกี่ยวข้องกับ

ความผิดมูลฐาน การฟอกเงิน หรือการสนับสนุนทางการเงินแก่การ

ก่อการร้าย หรือการแพร่ขยายอาวุธที่มีอานุภาพทำลายล้างสูง

การดำเนินการของบริษัท กรณีที่บริษัทไม่สามารถตรวจสอบข้อเท็จจริง

1. หากธุรกรรมดังกล่าวเข้าข่ายลักษณะเป็นธุรกรรมที่มีเหตุอันควรสงสัย ให้บริษัทรายงานธุรกรรม

ที่มีเหตุอันควรสงสัย

2. บริษัทต้องปฏิเสธการสร้างความสัมพันธ์ไม่ทำธุรกรรม หรือยุติความสัมพันธ์กับลูกค้า

3. เมื่อมีเหตุอันควรสงสัยตาม ข้อ 1. บริษัทต้องปฏิเสธการทำธุรกรรมตาม ข้อ 2. ให้บริษัทรายงาน

การไม่สามารถดำเนินการตรวจสอบข้อเท็จจริงเกี่ยวกับลูกค้าตามแบบฟอร์มที่กำหนด (แบบ ปปง. 21/2)

ให้สำนักงาน ปปง. ทราบในทันที เพื่อให้ใช้อำนาจตรวจสอบรายงานดังกล่าว และมีคำสั่งให้บริษัทระงับ

แนวทางการปฏิบัติตามพระราชบัญญัติป้องกันและปราบปรามการฟอกเงิน พ.ศ.2542 และพระราชบัญญัติป้องกันและปราบปรามการสนับสนุนทางการเงินแก่

การก่อการร้ายและการแพร่ขยายอาวุธ ที่มีอานุภาพทำลายล้างสูง พ.ศ.2559 สำหรับบริษัทประกันวินาศภัย ฉบับปรับปรุงครั้งที่ 1